В статье рассматривается влияние экспорта капитала на такие макроэкономические показатели, как валовая норма накопления, рост ВВП, объем внешнего долга и т. д.

Ключевые слова: международное движение капитала, бегство капитала, офшоры, параллельная внешняя экономика

A.Kuzmina. Impact of capital outflows on Russian economy

The article focuses on the influence of capital outflows on such macroeconomic indicators as savings rate, GDP growth, the size of external debt, etc.

Key words: international capital movement, capital flight, offshores, parallel economy

Введение

Сложно дать точную оценку такому показателю, как денежный объем вывезенного из России капитала. По разным источникам, с 1990ых до 2010 г. он колеблется от 250 млн. долл. до 1 трлн. долл.[1] Среди стран с развивающихся и переходной экономикой по объему экспорта и импорта капитала Россия находится на втором месте после Китая, а на долю ее приходится 1,5 % общего объема в экспорте и импорте капитала среди этой группы стран, причем экспорт превышает импорт (на 2011 год положительное сальдо составило 76 214 млн долл. США). В 2005 году на экспорт частного капитала пришлось 64% активного сальдо российского торгового баланса.

Как видно из этих данных, экспорт капитала является неотъемлемой частью российской экономики. Какое же влияние он на нее оказывает?

Экспорт капитала и норма накопления

Можно выделить несколько последствий вывоза капитала для российской экономики. Во-первых, это низкая валовая норма накопления. Напомним, что, согласно определению, данному Росстатом, валовое накопление представляет собой чистое приобретение резидентами товаров и услуг, произведенных в текущем периоде, но не потребленных в нем. Валовое накопление формируется за счет валового сбережения — той части валового располагаемого дохода, которая не используется для конечного потребления, т.е.не тратится в отчетном периоде. Справедливо предложенное неокейнсианцами равенство:

S — I = В, где S — сбережения, I — инвестиции, B — вывоз капитала,

т.е. сбережения, не использованные на валовое накопление, уходят за рубеж в форме экспорта капитала.

Увеличение нормы валового накопления означает увеличение инвестиций, причем в реальный, а не в финансовый сектор. Очевидно, что такие инвестиции необходимы для финансирования активной модернизации и реиндустриализации России, поэтому активный вывоз капитала за границу тормозит инвестиции в реальный сектор внутри страны.

В России, начиная с 1980 г., норма валового сбережения стабильно превышает норму валового накопления, как видно из рисунка 1.

Рисунок 1. Валовое накопление и сбережение капитала в России и РСФСР (% к ВВП). Источники: IMF. WorldEconomicOutlook

На рисунке показано изменение нормы валового накопления в период с 1961 по 2010 год. После падения в 2000 г. до уровня 18,6% ситуация начала улучшаться, и к 2008 норма валового накопления достигла 25,5 %, однако затем вновь стала снижаться. Как видно из графика, в 2010 году норма валового накопления (в процентах к ВВП) составила всего 22,8, что недостаточно для активного обновления устаревших фондов и изношенного основного капитала. Для сравнения — средний уровень нормы валового накопления по развивающимся странам и странам с переходной экономикой составил 31,3% в 2010 году. Однако в Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года предполагается, что норма накопления основного капитала возрастет до 33% к 2015 г. и до 36% к 2020 г.[2]

Таким образом, чрезмерный экспорт капитала приводит к снижению нормы валового накопления и уменьшению объема инвестиций в реальный капитал внутри страны. Кроме этого, было проведено исследование, в котором приняли участие 75 стран с формирующимся рынком и которое показало, что в среднем по этим странам за период 1990-2003гг увеличение бегства капитала на 1% сокращало увеличение подушевого ВВП на 3%. [3]

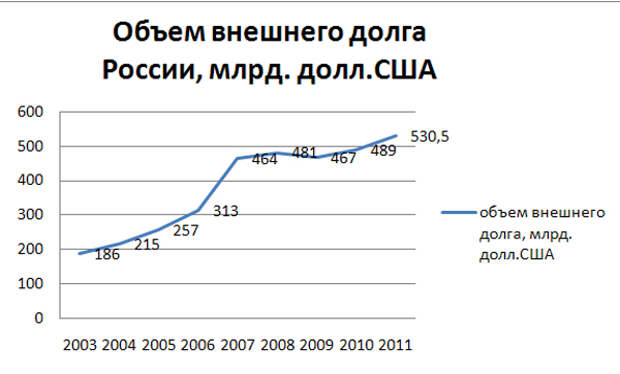

Также из этого вытекают такие последствия, как необходимость государства прибегать к внешним заимствованиям для поддержания минимально необходимых нормы валового накопления и уровня инвестиций. В результате увеличивается внешний государственный долг, график роста которого представлен на рисунке 2 ниже.

Рисунок 2. Объем внешнего долга России. Источник: cbr.ru

Параллельная внешняя экономика и «оффшоризация»

Согласно отчету ЦБ РФ об инвестиционной позиции России за 2012 год, большая часть (40%) иностранных активов представляет собой резервные активы, т.е. монетарное золото, СДР, резервная позиция в МВФ и прочие валютные активы (см. рисунок 3).

Рисунок 3.Иностранные активы РФ. Источник: cbr.ru

Однако на втором месте находятся прямые инвестиции, на которые приходится 29% общего числа иностранных активов. Так как данный тип вложений играет одну из ведущих ролей в вывозе капитала из России, вторым последствием экспорта капитала можно назвать появление параллельной внешней (или второй) экономики, т.е. экономического пространства, образуемое сетью международного производства [4]. Это результат прямых инвестиций и приобретения российскими компаниями зарубежных активов.

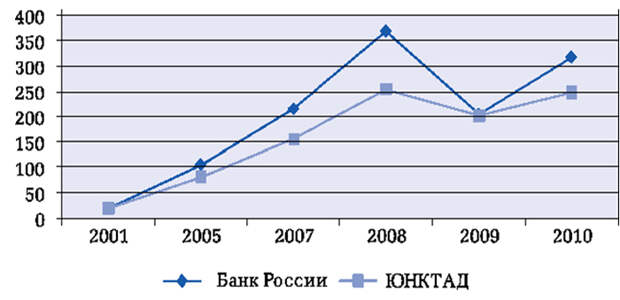

Примерами может послужить такая ТНК, как «Объединенная компания Российский алюминий» (слияние российских «РУСАЛа» и «СУАЛа» и глиноземных активов швейцарского трейдера Glencore). «Газпром», «Роснефть» (которая намечает увеличить долю зарубежной нефтепереработки с 30% до 44%), «Лукойл», АФК «Система» также планируют в дальнейшем расширение своих зарубежных активов. В 2008-2010 годах вследствие мирового финансового кризиса компании предпринимали попытки избавиться от своих убыточных зарубежных активов, однако в целом их количество планомерно возрастает, как видно из рисунка 4.

Рисунок 4. Динамика накопленных ЗПИ российского бизнеса на начало года, млрд долл. Источник: Хейфец, Борис, “На сломе тренда: итоги зарубежных прямых инвестиций российского бизнеса в 2010 году”, Вестник федерального государственного учреждения Государственная регистрационная палата, вол. 13 (2011), но. 1, пп. 4–17

Последствия этого процесса неоднозначны. С одной стороны, параллельная экономика подразумевает утечку ресурсов из национальной экономики, но с другой стороны, она обеспечивает приток товаров, произведенных с меньшими затратами, а также доходы от капиталовложений. По различным данным, доход, получаемый за счет второй экономики РФ, может составлять 0,3 — 0,4% российского ВВП (что, к слову, значительно уступает масштабам второй экономики США). Среди конкретных положительных моментов можно выделить следующие пункты:

- повышение конкурентоспособности компаний за счет снижения издержек. Покупка зарубежных активов открывает предприятиям доступ к дополнительным ресурсам, в том числе и более дешевой рабочей силе. Увеличение масштабов производства, получение новых технологий и управленческого опыта положительно влияет на рост конкурентоспособности предприятия, а также экономики в целом. Среди сделок, позволивших российскому бизнесу перенять эффективную методику производства, можно отметить покупку в 2008 российской «Харви Форестер» 85% акций финской Pinox Oy, выпускавшей лесозаготовительную технику, а также приобретение в том же году группой «Промышленные инвесторы» активов американской авиастроительной компании Adam Aircraft Industries Inc., производившей самолеты по уникальной технологии;

- усиление прозрачности бизнеса (в первую очередь это касается кредитных учреждений), так как в ходе первичного размещения акций на фондовом рынке компания обязана предоставить полную и всестороннюю информацию о своем финансовом положении;

- создание дополнительных возможностей для макроэкономической политики. Например, вывоз значительного объема валюты за рубеж способствует борьбе с неоправданным укреплением рубля;

- усиление политического влияния России в отдельных странах и регионах;

- приток выручки из-за рубежа непосредственно обеспечивает прибыль бюджету, если государство само является инвестором. Так, например, в 2006 году доход бюджета от совместного российско-вьетнамского предприятия СП "Вьетсов-петро" составил 761,7 млн долл.

- существенное сокращение налоговой базы, так как основная прибыль от деятельности компаний формируется за пределами РФ;

- сокращение рабочих мест внутри страны, так как производство зачастую переносится в страны с более дешевой рабочей силой;

- инвестирование во внешнюю экономику выводит финансовые ресурсы из страны, несмотря на то, что зачастую они возвращаются в форме различных кредитов "иностранных" предприятий, учитываемых как инвестиции по методологии платежного баланса;

- внешняя экономика полностью повторяет структуру внутренней, что не способствует диверсификации российской экономики;

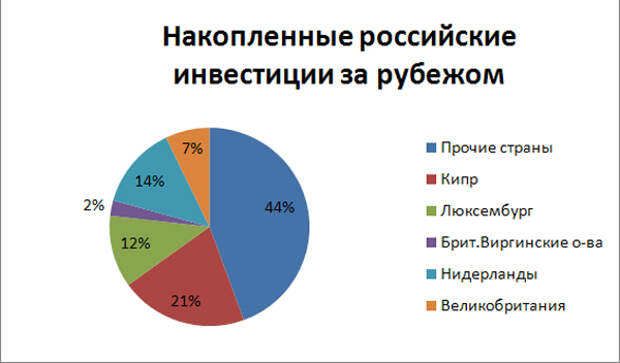

Рисунок 5. Накопленные российские инвестиции за рубежом. Источник:cbr.ru

В настоящее время число оффшорных компаний, созданных резидентами РФ, составляет, по разным оценкам до 100 тыс., что составляет 3,5–4% от всех имеющихся в мире оффшоров. По оценкам экспертов, только из-за прямого использования легальных возможностей минимизации налогообложения российский бюджет в 2011 году потерял не менее 50 млрд долларов.[5]

Бегство капитала и утечка финансовых ресурсов

В-третьих, говоря о вывозе капитала из России, необходимо выделить такую его форму, как бегство капитала, т.е. его нелегальный вывоз, сопряженный с нарушением законодательства РФ. По вполне понятным причинам крайне сложно дать оценку объему бегства капитала. По одной из распространненых методологией туда включаются такие статьи платежного баланса, как «Сомнительные операции» (т.е. торговые кредиты и авансы, своевременно не полученная экспортная выручка, не поступившие товары и услуги в счет перевода денежных средств по импортным контрактам, переводы по фиктивным операциям с ценным и бумагами) и «Чистые ошибки и пропуски». Ущерб для бюджетной системы в результате сомнительных операций Банк России оценивает примерно в 30% их общего потока, то есть примерно в 450 млрд рублей в год. По методологии же Всемирного банка, размеры бегства капитала из страны оцениваются как сумма прироста ее внешнего долга и чистого сальдо прямых инвестиций за этот период плюс профицит текущего платежного баланса минус движение золотовалютных резервов. По этой формуле, за 2001-2011 годы было нелегально вывезено 682 млрд долл.[6], которые могли бы быть инвестированы внутри страны.

Что касается причин бегства капитала, то это в первую очередь неблагоприятный инвестиционный климат в стране как следствие слабой развитости институтов (частной собственности.

В-четвертых, 27%, или 330 684 млн долл. (на 2012 год) зарубежных инвестиций из России составляют прочие инвестиции, т.е. кредиты, займы и средства, размещенные на депозитах за границей. Большой объем вывоза капитала лишает банковскую систему кредитных ресурсов России, т.к. эти средства могли бы храниться на счетах в пределах страны.

Заключение

Итак, воздействие вывоза капитала на российскую экономику неоднозначно. Хотя очевидно, что излишний экспорт капитала несет в себе массу негативных последствий, такие процессы, как образование внешней параллельной экономики и «оффшоризация», закономерны и, возможно, неизбежны. Чрезмерные ограничительные меры могут привести лишь к тому, что финансовые потоки уйдут «в тень». Однако стоит попытаться направить вышеупомянутые процессы в верное русло, а именно: развивать параллельную внешнюю экономику с тем, чтобы она содействовала модернизации и диверсификации экономики (т.е. контролировать поток инвестиций), поддерживать направленные на это проекты, а также, касательно офшоров, оптимизировать систему налогообложения. В последнее время планируется пересмотр СИДН (Соглашений об избежании двойного налогообложения), а именно ликвидация предусматриваемых ими налоговых льгот и при этом снижение соответствующих налогов в российской юрисдикции.[7]

Список литературы:

- Булатов А.С. Участие России в международном экспорте капитала /А.С. Булатов // Вестник МГИМО-Университета.-2012.-No 6.-С. 125-133.

- Хейфец Б. А. Зарубежная экспансия бизнеса и национальные интересы России. Научный доклад. М., ИЭ РАН, 2007

- Хейфец, Б.А. “На сломе тренда: итоги зарубежных прямых инвестиций российского бизнеса в 2010 году,” Вестник федерального государственного учреждения Государственная регистрационная палата, том 13 (2011), № 1, пп. 4–17

- Хейфец Б., «Конец синекуры» — «Эксперт» №20 (851) /20 май 2013

- Хейфец Б., «Влияние вывоза капитала на экономику» — 27/08/2008 // Экономист /. — 2008. — № 06. — С. 84-91.

- Хесин Е.С. Мировая экономика: вступая в третье тысячелетие / Мировая экономика и международный бизнес / Под редакцией В.В. Полякова и Р.К.Щенина.

- Cervena M.The Measurement of Capital Flight and Its Impact on Long-Term Economic Growth: Emperical Evidenence from a Cross-Section of Countries. Bratislava, 2006

- Россия в цифрах. Краткий статистический сборник

- IMF. Balance of Payments Statistics Yearbook

- IMF. World Economic Outlook

- Статистика Банка России

- OECD International

Примечания

- Влияние вывоза капитала на экономику / Б. Хейфец. — 27/08/2008 // Экономист /. — 2008. — № 06. — С. 84-91.

- http://www.ifap.ru/ofdocs/rus/rus006.pdf

- Cervena M.The Measurement of Capital Flight and Its Impact on Long-Term Economic Growth: Emperical Evidenence from a Cross-Section of Countries. Bratislava, 2006

- Хесин Е. С. Мировая экономика: вступая в третье тысячелетие // Мировая экономика и международный бизнес / Под ред. В. В. Полякова, Р. К. Щецина. М.: КНОРУС, 2005. С. 39.

- Борис Хейфец, «Конец синекуры» — «Эксперт» №20 (851) /20 май 2013

- Булатов А.С. Участие России в международном экспорте капитала /А.С. Булатов // Вестник МГИМО-Университета.-2012.-No 6.-С. 125-133.

- Борис Хейфец, «Конец синекуры» — «Эксперт» №20 (851) /20 май 2013.

источник

Свежие комментарии