Старая касса и консервы в мясном лавке в городке Нью-Ульм, штат Миннесота, 1974 год

Старая касса и консервы в мясном лавке в городке Нью-Ульм, штат Миннесота, 1974 годФотография: Национальный архив США

Постоянный автор журнала «Эксперт»  СЕРГЕЙ ЖУРАВЛЁВ нашёл несколько новшеств в прогнозах Центрального банка и Министерства финансов на 2017 год. Вместо того, чтобы по-старинке связывать цены на нефть с экономикой страны, в докладах рассматривают меры противостояния санкциям и компенсации убытков от уменьшающегося импорта и экспорта.

Кроме того при расчётах наконец-то не использовалась «гипотеза Клепача», позволяющая предположить высокий рост валового накопления при любых экономических условиях.

СЕРГЕЙ ЖУРАВЛЁВ нашёл несколько новшеств в прогнозах Центрального банка и Министерства финансов на 2017 год. Вместо того, чтобы по-старинке связывать цены на нефть с экономикой страны, в докладах рассматривают меры противостояния санкциям и компенсации убытков от уменьшающегося импорта и экспорта.

Кроме того при расчётах наконец-то не использовалась «гипотеза Клепача», позволяющая предположить высокий рост валового накопления при любых экономических условиях.

Составлять прогнозы на год, кончающейся указанной символичной для России цифрой — занятие, по крайней мере, забавное, тем более теперь, когда народовластие набирает обороты с такой скоростью, что в оба ведомства того и гляди пришлют комиссаров-лекарей; тем не менее,ЦБ и Минфин, повинуясь служебной надобности это сделали, а я, отчасти в силу той же надобности, с некоторым запозданием оставлю тут небольшой комментарий.СЕРГЕЙ ЖУРАВЛЁВ нашёл несколько новшеств в прогнозах Центрального банка и Министерства финансов на 2017 год. Вместо того, чтобы по-старинке связывать цены на нефть с экономикой страны, в докладах рассматривают меры противостояния санкциям и компенсации убытков от уменьшающегося импорта и экспорта.

Кроме того при расчётах наконец-то не использовалась «гипотеза Клепача», позволяющая предположить высокий рост валового накопления при любых экономических условиях.Банк России: мечта, ставшая теперь базовым сценарием

1. Цель по снижению инфляции до 4% из прошлогоднего прогноза сохранена теперь для 2016-17гг. лишь в базовом, а на самом деле — предельно оптимистичном варианте I; валютные резервы предполагаются неизменными, кроме прогнозирующего падение цены нефти варианта III, в котором Минфину придётся продавать на рынке валюту из Резервного фонда, однако это плохо вяжется с де-факто уже приятными решении о «распиле» реинвестировании в следующем году в капитал ВЭБ, Роснефти, НОВАТЭКа и других «стратегических» компаний, 60% средств ФНБ, размещенных сегодня в составе валютных резервов Банка России.

Хотя по даже по официальному прогнозу инфляция по окончании тек. года ровно наполовину превзойдёт цель (7.5% против 5%), в 2015г., по мнению ЦБ, уже произведенное ужесточение денежно-кредитной политики вернет ее (в благоприятном варианте I; условия его см. ниже) к установленному в прошлогоднем прогнозе уровню 4.5% (который теперь стал нижней границей целевого интервала 4.5-5.0%, обозначен на графике красными точками). Как я уже отмечал, и это видно на графике, ЦБ исходит при этом из неявного предположения, что изменение инфляции воспроизведет траекторию движения денежной массы М2 с лагом примерно в год. Что, конечно, ни откуда не следует: как видно из графика, хотя изменения в динамике денежной массы и (с примерно годичной задержкой) цен, как правило, имели одинаковые направления, между ними отмечались и заметные несовпадения.

В дальнейшем (2016-17гг.) ЦБ в благоприятном варианте собирается придерживаться своей среднесрочной цели в 4% (как центра интервала 3.7-4.2%/год.); спрос на денежные сбережения в рублях (М2) благодаря снижению инфляции вырастет до 10-12%/год. В неблагоприятных сценариях политика ЦБ будет более мягкой, но и в этих тяжелых условиях он рассчитывает добиться стабильности цен на уровне, не превышающем 4.5% в 2017г., хотя спрос на М2 может остаться на нынешнем уровне 5-7%/год. Примерно таких же темпов расширения ждет ЦБ и от кредита (до 11-13%/год в максимально благоприятном варианте и 6-8%/год в неблагоприятном); прошлогодний прогноз темпов развития банковского сектора в «верхнем» сценарии был почти вдвое выше.

2. Основные инновации против Основные инновации против прошлогоднего прогноза ЦБ, кроме того, что на сей раз он подготовлен под кураторством К. В. Юдаевой, состоят в том, что:

— Ушла в прошлое прежняя вилка сценариев: центральный и 2 альтернативных, отличавшихся от него «плохой» и «чрезмерно хорошей» динамикой цены нефти. Теперь есть базовый вариант, он же максимально оптимистичный. Цена нефти ЮРАЛС сохранится на уровне на 2.5-5% выше 100 долл. за бочку, большая часть санкций и контр санкций падет ещё до конца следующего года (что, очевидно, тождественно предположению, что раньше мы услышим что-то вроде «я устал... я ухожу», но с чего бы это вдруг?), налоговые поборы с населения не будут увеличены, и рост ВВП последовательно ускорится с ожидаемых в тек. году 0.4% до 2.3% в 2017;

— В Варианте II санкции замораживаются на длительное время и налоговая нагрузка растет, тем не менее и при этих бедах рост ВВП почему-то ускоряется до 1.9% в 2017г., вероятно, тут проявляется вера ЦБ в импортозамещающую мощь отечественного производителя. Чистый отток частного капитала хоть и не будет снижаться, но зафиксируется на уровне примерно 2-е ниже прогнозируемого на тек. год (ок. 45 млрд. долл./год против 90);

— В варианте III к этому добавляется еще и падение цены нефти против базового сценария на 15% к 2017 (до 86.5 за бочку ЮРАЛС, что, в общем не так уж далеко... не будем о грустном) в результате замедления роста экономики Китая и увеличения поставок нефти из США и с Ближнего Востока. Но и в этом случае не убиваемая советско-российская экономика продолжит, по мнению ЦБ, расти. Правда, лишь с нынешними унылым темпом 0.4% в с среднем за год. Возможное негативное влияние падения экспортной выручки на импорт и, соответственно, более четверти ВВП, создаваемые логистикой и торговлей, которые могли бы в случае падения импорта остаться не у дел, будет компенсировано как продажами Минфином валюты из Резервного фонда, так и сокращением вывоза частного капитала. Правда, по прошлым наблюдениям, падение цены нефти этот вывоз всегда резко стимулировало (см. график справа), но теперь в ЦБ, как уже было сказано, окопались безудержные оптимисты. Ну и, наверное, на всякий случай стоит упомянуть, что приведенные показатели роста ВВП для ЦБ являются лишь пассивными прогнозами, но никоим образом не целями, с учетом которых он будет формировать свою политику (в противоположность показателям инфляции);

— Произошел также отказ от тиражировавшейся ранее из года в год «гипотезы Клепача», согласно которой текущий счет платежного баланса должен поменять знак на отрицательный, уже начиная с года, следующего за годом составления прогноза, и соответственно чистый отток частного капитала — смениться чистым притоком. С помощью этого нехитрого трюка прогнозисты из МЭР раньше обещали значительный рост нормы валового накопления в прогнозном периоде (до 25% ВВП и более) без снижения доли потребительских расходов, обосновывая этим сказочные темпы роста российской экономики в недалеком будущем. С приходом Улюкаева эту лавочку беспардонного прогнозного вранья романтизма в МЭР прикрыли. Правда, в отношении чистого оттока частного капитала и теперь прогнозируется снижение — даже в варианте II, где мы всё еще продолжаем схватку с мировым «негрожидофашизмом», вознамерившимся выпить нашу нефть и выдуть к себе в Америку наш газ (и, тем более, в варианте III с падающей — на фоне этой схватки — ценой нефти, когда и вывозить-то будет особо нечего). Но по крайней мере, хоть не до нуля и до превращения в чистый приток.

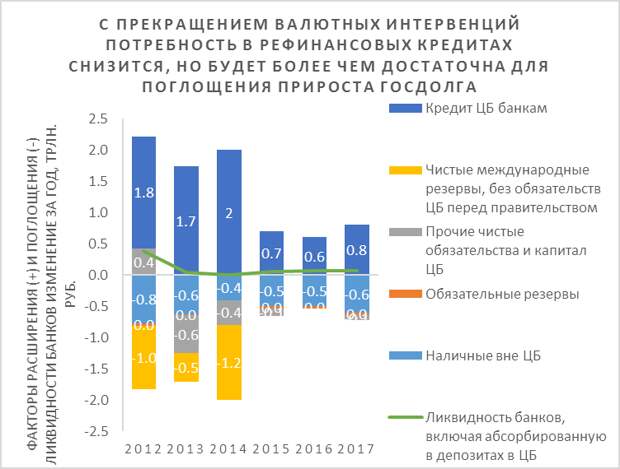

3. Банк России тверд в своём намерении полностью отказаться от валютных интервенций для сглаживания курсовых колебаний с 2015г. Продажи валюты для Минфина связанные с расходованием накопленных нефтяных фондов останутся; возможность пополнения этих фондов не предполагается ни в каком сценарии. Следовательно, нынешнему курсовому механизму и операционному интервалу осталось жить чуть более 3-х месяцев. Свободные колебания курса в широком диапазоне будут, по мнению Банка России, играть роль встроенного стабилизатора. Девальвация в случае ухудшения внешних условий даст защиту и стимул отечественному производителю, а укрепление в случае роста цен нефти и/или уменьшения оттока капитала подстрахует экономику от «перегрева».

Прекращение распродаж валюты снизит потребность банков в рефинансировании, которая с 2015г. будет определяться практически целиком ростом спроса на наличные рубли (или, другими, словами «утечкой» в наличность части депозитной базы банков, создаваемой в результате кредитования). Однако в базовом прогнозе, когда благодаря низкой инфляции спрос на рублевые сбережения (М2) будет расти темпом в 9-12%/год, спрос банков на рефинансирование в 600-800 млрд. в год полностью покрывает потребности фед. бюджета в размещении госдолга, верхний придел которого, по расчетам Минфина при планируемом дефиците бюджета будет расти примерно такими темпами.

Следовательно, предложения Минэкономразвития повысить цель по инфляции с целью увеличить поглощение прироста госдолга Банком России, по мнению этого Банка — ни о чём. Более того, в более инфляционных вариантах прогноза возможность такого поглощения, по прогнозу ЦБ, утрачивается из-за замедления спроса на рублевые сбережения (М2) до 6-8%/год.

(Продолжение — о налогах и расходах согласно вносимому в ГД бюджету на 2015-15 — здесь)

Свежие комментарии