Резюме. Одно из немногих исследований, посвященных происхождению, состоянию и будущему современной российской буржуазии. В статье показывается качественное отличие российской буржуазии от буржуазии других стран, связанное с особенностями ее формирования, а именно, — нелегитимный характер образования большей ее части. На основе официальных данных и авторских расчетов выявляются количественные данные о современной российской буржуазии, о распределении между крупной, средней и мелкой буржуазией, оценивается динамика по отдельным этапам развития постсоветской экономики, а также эффективность в сравнении с государственным сектором и периодом советской экономики. Показываются сильные (гибкость, инициативность, пассионарность) и слабые стороны (алчность, малая инновационность) современной российской буржуазии. Представлены четыре сценария будущего российской буржуазии в зависимости от действий государственной власти и самой буржуазии. … Для иллюстрации методологических и методических проблем измерения эффективности буржуазии используется отрасль мебельной промышленности, которая, по альтернативным оценкам, развивалась в несколько раз быстрее, чем по официальным.

1. Введение

Содержание

Вопрос о роли современной российской буржуазии в развитии отечественной экономики и общества, а также ее социальном характере стремительно вошел в центр острой политической борьбы. Это затрудняет объективное рассмотрение поставленного вопроса. Левые силы, вопреки марксистской традиции объективного анализа социально-экономических процессов, ограничиваются преимущественно осуждением российского капитализма или — что особенно удивительно — вообще отрицанием его существования. Это затрудняет им выработку обоснованной стратегии и так тики прихода к власти. Напомню, что ни «Капитал» Маркса, ни работа Ленина «Развитие капитализма в России» отнюдь не сводились только к разоблачительному содержанию. При всей неоднозначности результатов деятельности российской буржуазии необходимость объективного анализа остается условием научности предпринимаемого анализа.

Правый фланг политической жизни страны, представленный либеральными идеологами и теоретиками, часто минимизирует неудачи российского капитализма, зато преувеличивает его достижения, относя неудачи преимущественно к внешним факторам, особенно — к ошибкам государственной власти. Это также препятствует объективной оценке состояния российской буржуазии и ее возможностей. В результате обоим течениям недостает профессионализма в анализе.

Особенно же мешает содержательному анализу стремление прямо сопоставить российскую буржуазию с уже известными экономической науке социальными образцами из развитых и развивающихся стран. И хотя возникновение российской буржуазии из социалистической экономики говорит о неизбежности огромных различий, они проистекают также из огромных особенностей российской истории, географии и национального менталитета.

В связи с этими объективными различиями в конце 80-х гг. среди квалифицированных экономистов и политиков, даже антикоммунистических, существовал скепсис в отношении возникновения в России и других социалистических странах «настоящей» буржуазии (а не ее эрзацев в виде цеховиков, теневиков или кооператоров). Этот скепсис образно выразил Лех Валенса, сравнивший переход от капитализма к социализму и обратно с возможностью сварить уху из аквариума и из ухи сделать аквариум

[с т.з. Валенсы и прочей сволочи «живые рыбки» это только буржуи, трудящиеся — «уха»; нам разумно думать наоборот. Неслучайно после победы «Солидарности» рабочих, ещё вчера представлявшихся героями, стали третировать как «низшую расу», см. очерк про этого деятеля в книге Б.А.Филиппова «Иоанн Павел II. Польша. Политика» (М.: МПСТГУ, 2013). И поделом (как и нашим «независимым профсоюзам» в контрреволюцию 1989-1991 гг.), не поддавайтесь на обман. Здесь и далее прим.публикатора].

Особенно трудно это должно было произойти в России, после 70 лет командной экономики. Ниже я покажу, что этот «капиталистический аквариум» в России, при всех его огромных недостатках, все же возник. Остается выяснить, каковы его особенности и перспективы.

Анализ роли российской буржуазии в экономике России дополнительно затрудняется из-за наличия огромной теневой экономики и ошибок официальной статистики, — по имеющейся статистической информации трудно определить общие размеры частного сектора, его реальную рентабельность (в особенности из-за оценки основных фондов по балансовой, вместо восстановительной, стоимости), распределение активов между крупной, средней и мелкой буржуазией, их долю в экономике страны. Поэтому в данной статье приходится использовать различные, не только официальные, источники. Следует оговориться, что я исследую только экономическую (и частично политическую) сторону вопроса. За пределами анализа из-за ограниченности размера статьи остаются трудовые отношения в частных предприятиях.

2. Объем и структура российской буржуазии

Официальная российская статистика систематически, начиная, к сожалению, только с 1995 г., отслеживает лишь долю количества предприятий различных форм собственности. Понятно, что речь идет, во-первых, только о легальных предприятиях и, во-вторых, о зарегистрированных, а не реально работающих. В отношении последнего, очень важного, пункта приходится отметить, что большинство зарегистрированных предприятий не функционирует — либо из-за прекращения своей деятельности, либо в силу того, что они сразу создавались как фиктивные. Так, по данным Министерства налогов и сборов России на 1 января 2003 г. из 3,8 млн учтенных организаций процедуру Государственной регистрации (перерегистрации) прошли только 1,4 млн юридических лиц (Госкомстат РФ, 2003. C. 315), то есть немногим более трети. Динамика количества официально зарегистрированных предприятий частного сектора представлена в табл. 1.

Из табл.1 следуют два вывода. Во-первых, по количеству предприятий зарегистрированный частный сектор уже с 1995 г. составляет преобладающую величину. Во-вторых, его абсолютная численность также непрерывно росла, как и его доля. В-третьих, процесс роста доли частного сектора носил неравномерный характер, он был особенно интенсивным в 90-е гг. и несколько замедлился в 2000-е. При этом по предприятиям собственности общественных и религиозных организаций и прочих форм собственности после 2003 г. наблюдается даже абсолютное сокращение.

Из табл.1 следуют два вывода. Во-первых, по количеству предприятий зарегистрированный частный сектор уже с 1995 г. составляет преобладающую величину. Во-вторых, его абсолютная численность также непрерывно росла, как и его доля. В-третьих, процесс роста доли частного сектора носил неравномерный характер, он был особенно интенсивным в 90-е гг. и несколько замедлился в 2000-е. При этом по предприятиям собственности общественных и религиозных организаций и прочих форм собственности после 2003 г. наблюдается даже абсолютное сокращение.

Рост числа частных предприятий шел за счет двух источников: приватизации предприятий государственного сектора и возникновения новых предприятий в частном секторе. Согласно официальной статистике, с 1993 г. были приватизированы десятки тысяч предприятий (Госкомстат РФ, 2003. C. 330). В сравнении с общим числом действующих юридических лиц это небольшая величина, даже с учетом возможного последующего разукрупнения. В результате может сложиться впечатление преобладания предприятий, созданных с нуля. Однако в эти итоги приватизации не вошло подавляющее большинство малых предприятий, приватизированных в ходе «малой приватизации». А ведь их число измерялось сотнями тысяч. Так, к концу 1992 г. в РФ было 319,5 тыс. предприятий розничной торговли, 135,2 тыс. предприятий общественного питания, 91 тыс. предприятий бытового обслуживания населения (Госкомстат РФ, 1993. С. 218–219, 228)1.

Итого, только по этим трем отраслям, 545,7 тыс. предприятий. Предприятия этих отраслей были почти полностью приватизированы. Если соотнести количество приватизированных предприятий с числом действующих юридических лиц, то доля приватизированных предприятий составит уже свыше 50%. Среди крупных и средних предприятий эта доля, конечно же, намного больше.

О фактическом количестве частных предприятий приблизительную картину может дать перепись предприятий малого и среднего бизнеса, проводившаяся в 2010 г. Согласно ей, в 2010 г. было зарегистрировано 1,66 млн юридических лиц предприятий малого и среднего бизнеса и 2,92 млн индивидуальных предпринимателей, в том числе осуществляло деятельность в 2010 г. 1,26 и 1,91 млн соответственно. Из них мини-предприятий было среди юридических лиц 1,41 млн и индивидуальных предприятий — 2,88 млн, в том числе среди действовавших в 2010 г. 1,015 и 1,83 млн соответственно, то есть подавляющее большинство (Росстат, 2010a. Табл. 1). Определенно, малые и средние предприятия были преимущественно частные. Как видим, по числу предприятий итоги текущего учета (после переучета) и переписи числа действующих частных предприятий-юридических лиц, как и следовало ожидать, почти совпадают. Обращает на себя внимание, что в 2010 г. их даже существенно меньше, чем в 2003 г.

После 2003 г. приватизирована была только большая часть электроэнергетики и большая часть вагонного парка железных дорог. В этот период изменение количества предприятий и объема продукции частного сектора шло преимущественно за счет расширения старых и возникновения «с нуля» новых частных предприятий при исчезновении части из возникших в предыдущий период. Создание в середине 2000-х гг. ряда госкорпораций и фактическая национализация «Юкоса» в пользу Роснефти повернули процесс разгосударствления экономики вспять. Видимо, именно этим прежде всего объясняется сокращение действующих частных предприятий-юридических лиц в этот период. Только во второй половине 2012 г. процесс приватизации возобновился, пока в очень скромных размерах.

Средняя занятость на одно действующее предприятие в 2010 г. составила по среднему бизнесу по юридическим лицам 107,2 чел., индивидуальным предпринимателям 87,2 чел., минипредприятиям (с занятостью не более 15 чел.) по юридическим лицам 3,82 чел., индивидуальным предпринимателям 2,2 чел., прочим мелким предприятиям соответственно 32 и 28,2 чел2.

Таким образом, серьезную хозяйственную деятельность осуществляли среди легального среднего и мелкого бизнеса: по среднему бизнесу — 24 084 юридических лиц и 674 индивидуальных предприятий, по мелкому бизнесу 226 766 юридических лиц и 40 130 индивидуальных предприятий. Всего получается 291 654 предприятий.

Остальные были скорее всего фиктивными предприятиями однодневками, создаваемыми для сокрытия доходов.

Как и следовало ожидать, наибольшая концентрация мелкого и среднего предпринимательства наблюдается в сфере услуг. Так, из общей занятости на предприятиях среднего и малого бизнеса по юридическим лицам в размере 13,74 млн чел. в торговле и ремонте бытовой техники было занято 3,44 млн, или 25%, в операциях с недвижимым имуществом — 2,87 млн чел., или 20,9% (Росстат, 2010a. Табл. 6, 14). Аналогично, из 5,35 млн чел., занятых в индивидуальном предпринимательстве, только в торговле и ремонте бытовой техники было занято 3,03 млн чел., или 56,6% (Росстат, 2010a. Табл. 6, 14). Обращает на себя внимание низкое среднее число занятых на одно предприятие, часто несовместимое с эффективной хозяйственной деятельностью. Так, по юридическим лицам в сельском хозяйстве оно составило 20,5 чел., в добывающей промышленности — 25 чел., в обрабатывающей промышленности — 18,5 чел., в торговле и ремонте бытовой техники — 7,17 чел3.

Возможно, это свидетельствует также о наличии нелегальной занятости в среднем и мелком бизнесе. Тем не менее эти данные говорят о чрезмерной мелкости российских предприятий малого и среднего бизнеса. Если взять США с их огромным и чрезмерным (по оценке и американских и квалифицированных советских экономистов) сектором малых и средних предприятий, то в 1954 г. по данным ценза обрабатывающей промышленности на 1 малое предприятие (с численностью занятых до 100 чел.) приходилось в среднем 15,5 чел. (Экономическое соревнование между СССР и США, 1959. С. 146). С учетом средних предприятий (в США в эту категорию включаются предприятия с численностью занятых в интервале 100–500 чел., что не позволяет вести сравнение с РФ) эта величина оказалась бы значительно большей. Есть, таким образом, основание предположить, что в РФ в ходе радикальной экономической реформы на смену гиперболизированному гигантизму советской экономики пришла гиперболизированная деконцентрация, не менее неэффективная.

О роли частного сектора, конечно, более определенно может свидетельствовать его удельный вес в общем объеме продукции. Однако именно по этому важнейшему показателю российская статистика молчит. Потому приходится пользоваться результатами неофициальных исследований с неясной методологией. Для 2006 г. доля госсектора (по расчетам института им. Гайдара, проведенного, видимо, на базе Эксперт–400) в ВВП составила в 2006 г. 38%, а к 2008 г. превысила 40%. После 2008 г., уже по данным Минэкономразвития, эта доля увеличилась до 50%, — при среднемировом уровне в 30% (Кувшинная и Письменная, 2012). Использование данных рейтинга Эксперта–400 ограничивает расчет только крупными предприятиями. К тому же в этом рейтинге нет данных о добавленной стоимости, а только о валовом выпуске. Методика Минэкономразвития вообще никак не объясняется.

Более убедительными выглядят данные по отдельным отраслям. По расчетам двух исследователей из банка BNP Paribas, в 1998–1999 гг. в нефтедобыче наше государство контролировало 10%, сейчас (после изменения статуса ЮКОСА) 40–45%, в банковском секторе — 49%, в транспортном — 73% (Кувшинная и Письменная, 2012). При всей неточности отдельных расчетов тенденция повышения роли государства во второй половине 2000-х гг. в российской экономике очевидна. Как и то, что частный сектор по продукции еще не преобладает и, таким образом (пользуясь лексикой Ленина), вопрос кто кого еще не решен. Именно этим объясняются огромные усилия либеральной части правящего слоя страны возобновить процесс приватизации крупных государственных компаний. В то же время роль частного капитала уже достаточно велика, чтобы от него легко можно было избавиться.

3. Результаты деятельности российской буржуазии

Успехи и неудачи экономического развития после 1990 г. разделяют частный и государственный сектора. Вместе с тем, государственный сектор часто и долгое время выступал (особенно в 90-е гг.) придатком частного сектора, обслуживая его интересы. В качестве примера можно привести заниженные длительный период (по сравнению с ценами расширенного и даже простого воспроизводства) внутренние цены на электроэнергию, природный газ, тарифы железнодорожных грузовых перевозок и на коммунальные услуги, хотя они также благоприятствовали и находящейся в государственной собственности части обрабатывающей промышленности и железнодорожному транспорту.

Наиболее простым способом оценки российской буржуазии является оценка результатов экономического развития за истекшие 20–25 лет. С этой точки зрения они, безусловно, преимущественно негативны. ВВП по нашим (моим и моих коллег) подсчетам еще не достиг уровня 1987 г., основные фонды за этот период сократились примерно на 40%, производительность труда снизилась примерно на 15%4. Примитивизировалась структура экономики, гигантски выросла социальная дифференциация населения. Бесспорно, в актив российской буржуазии следует записать ликвидацию товарного дефицита и огромное расширение круга доступных потребителям товаров и услуг в розничной торговле и рыночных бытовых услуг, как и повышение культуры обслуживания в этих сферах. Однако ценой тому — высокие торговые накидки, делающие значительную часть этих услуг доступными только лицам с высокими и средними доходами.

Следует, однако, иметь в виду, что развитие российской буржуазии происходит в условиях, когда значительная часть экономики продолжает избыточно контролироваться государством, и что существуют огромные препятствия для успешного развития частного сектора (высокие налоги, отсутствие надежных гарантий собственности и соблюдения контрактов, опыта ведения частного хозяйства и многое другое). Вследствие этого потенциал российской буржуазии, cкорее всего, выше ее реальных результатов.

Не менее важный момент — различать период 90-х гг., когда роль российской буржуазии была преимущественно негативной (это проявилось в огромном сокращении ВВП и основных фондов, снижении производительности труда, примитивизации структуры экономики), и 2000-е гг., когда негативные и позитивные последствия ее деятельности складывались в пользу позитивных перемен, даже с учетом огромного влияния на развитие российской экономики высоких мировых цен на топливо и сырье. Сказались и более благоприятные внешние условия, и приобретение опыта хозяйственной деятельности. В 2000-е гг. значительно (хотя и существенно меньше, чем по официальным данным) замедлилось сокращение основных фондов, а во второй половине 2000 гг. оно прекратилось. Заметно выросла производительность труда, не достигнув, однако, с учетом нелегальной занятости, уровня 1987 г. Значительно выросли доходы населения, в том числе и наименее оплачиваемых слоев, хотя у последних они еще не достигли советского уровня. Началась модернизация экономики, в том числе и силами частного сектора. К сожалению, мы не исчисляли раздельно экономические показатели государственного и частного сектора, хотя при всей ее сложности эта задача не является неразрешимой. Здесь следует учесть, что не только частный сектор пока малоэффективен, но и государственный сектор управляется крайне неэффективно.

У обоих секторов имеются немалые резервы повышения эффективности. И пока неясно, у кого их сегодня больше. Многочисленные попытки сравнения эффективности обоих секторов в постсоветский период не дали ожидаемого результата. Зачастую они просто не пересекались в отраслевом разрезе: оказание рыночных услуг, например, было сконцентрировано почти исключительно в сфере частного сектора, как и многие отрасли реальной экономики. Мешала объективному сравнению и недостоверность статистики.

Тем не менее, судя по имеющимся макроэкономическим показателям, российский капитализм не обнаружил преимуществ по сравнению с советским социализмом. Некоторым утешением для него может послужить то, что первые 25 лет после отмены крепостного права в России успехи российской экономики тоже были минимальными, и тогда, как и после 25 лет нынешнего российского капитализма, многие ведущие экономисты сомневались в перспективах российского капитализма, который, вместе в иностранным капиталом, развернулся лишь в последующий период.

Учитывая положительную динамику 2000-х гг., возникает мысль сравнить колоссальные тяготы и жертвы 90-х гг. (одни только демографические потери превышают 10 млн чел.) с периодом первоначального накопления капитала на Западе, завершившегося через несколько десятилетий уверенным экономическим ростом и улучшением благосостояния всех слоев общества. Кстати как и первоначального социалистического накопления капитала в СССР. В России продолжительность этого периода как будто значительно меньше. Да и жертвы населения по совокупности лет пока также значительно меньше [на деле наоборот, тем более что благосостояние большинства до сих пор не улучшилось, да и преуспевшие — под ударом сверхсмертности в трудоспособном возрасте]. Вопрос в том, удастся ли в дальнейшем обеспечить устойчивый экономический рост и рост благосостояния большей части населения. Это как раз вызывает очень большие сомнения.

4. Крупная, средняя и мелкая буржуазия

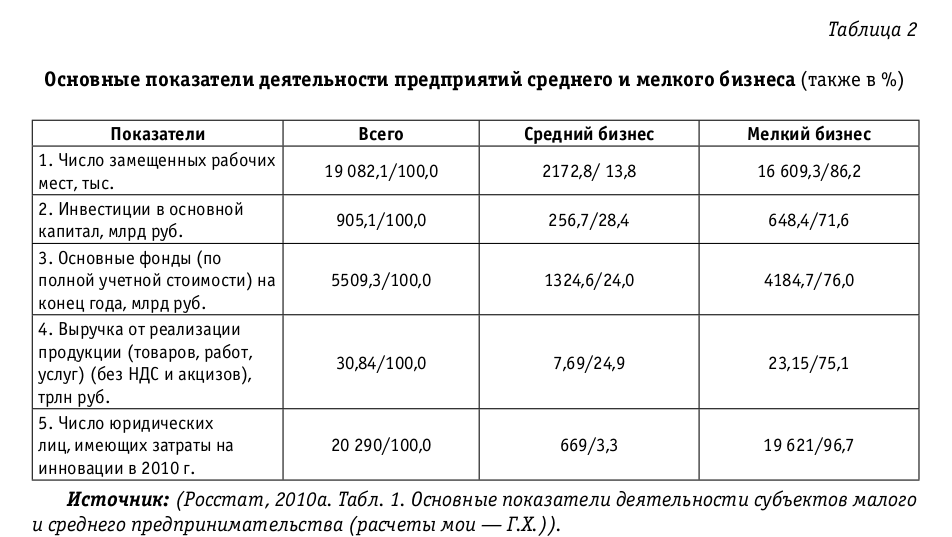

Российская буржуазия может быть разделена по своим размерам (крупная, средняя, мелкая), происхождению своего богатства (в результате приватизации или самостоятельно), сфере применения (услуги или производство товаров). В зависимости от дифференцирующего признака преимущественно различаются и результаты ее деятельности. Точные данные о доле этих секторов отсутствуют в связи с различным удельным весом теневого сектора в их продукции и занятости (наибольшая часть теневого сектора сосредоточена на предприятиях среднего и особенно мелкого капитала). Для определения соотношения среднего и мелкого бизнеса можно воспользоваться итогами соответствующей переписи. Они представлены в табл. 2 по совокупности предприятий юридических лиц и индивидуальных предпринимателей. Как видно из таблицы 2, по всем показателям преобладает мелкое предпринимательство. Вместе с тем, доля среднего предпринимательства — по выпуску продукции, инвестициям в основные фонды и объему основных фондов — почти вдвое больше, чем по численности занятых, что говорит, как и следовало ожидать, об экономических преимуществах более крупных предприятий.

Как видно из таблицы 2, по всем показателям преобладает мелкое предпринимательство. Вместе с тем, доля среднего предпринимательства — по выпуску продукции, инвестициям в основные фонды и объему основных фондов — почти вдвое больше, чем по численности занятых, что говорит, как и следовало ожидать, об экономических преимуществах более крупных предприятий.

Обращает на себя внимание и ничтожная доля предприятий, занимающихся инновациями. По отношению ко всем действующим юридическим лицам их немногим более двух процентов, и даже по отношению к числу средних предприятий немногим более трех процентов. Это говорит о практически нулевой инновационной ориентации современной российской средней и мелкой буржуазии. Наибольшие трудности состоят в определении величины крупной буржуазии. Для этой цели можно использовать имеющиеся в том же обследовании данные о доле среднего и мелкого бизнеса в различных показателях экономической деятельности. Здесь из всех показателей приходится использовать только один — объем продукции, поскольку по остальным нет каких-либо данных о доле частного сектора.

При этом в качестве базового индикатора остается принимать долю выручки от реализации за равную долю в выпуске продукции ВВП, что не обязательно верно, учитывая различную материалоемкость продукции разных отраслей, не в равной степени контролируемых частным и государственным секторами. В выпуске продукции доля среднего и малого бизнеса в 2010 г. составила 28,5%. Для определения доли крупного бизнеса воспользуемся данными Минэкономразвития о доле всего частного сектора в 2008 г., равного 50% (в предположении, что эта доля не изменилась за рассматриваемые два года). Тогда доля крупного бизнеса составит 21,5%. Воспользовавшись данными таблицы 2, определяем, что доля среднего бизнеса составила 7%, а мелкого — 21%.

Но как определить рациональность этой структуры частного сектора? Проще всего было бы сравнить эту структуру со структурой наиболее крупной и до недавнего времени наиболее успешной рыночной экономики — экономики США. К тому же американская статистика, при всех ее недостатках, остается наиболее достоверной в капиталистическом мире. Но здесь мы сразу сталкиваемся с разницей в отраслевой структуре. К тому же не может не сказываться и разница в истории экономик двух стран.

Тем не менее такая попытка сравнения представляет интерес, независимо от ее интерпретации. Невозможность сравнения в настоящее время возникает из того, что Росстат пока обнародовал только первый том результатов переписи, и отраслевые данные, необходимые для такого сравнения, в нем отсутствуют. Здравый экономический смысл, однако, позволяет предположить, что наибольшая слабость этой структуры в малой доле среднего предпринимательства, вызревающего из мелкого. Это может говорить о плохих экономических условиях такого вызревания.

При арифметической сопоставимости по размерам крупного, с одной стороны, и мелкого и среднего бизнеса, с другой, их экономическое и политическое влияние несопоставимо. Крупный бизнес — сконцентрирован, мелкий и средний — распылены. Крупный сконцентрирован в ключевых отраслях сферы производства, мелкий и средний — преимущественно в сфере услуг. Экономические организации крупного капитала (например, Российский союз промышленников и предпринимателей, называемый также «профсоюзом олигархов») намного влиятельнее предпринимательских организаций средней и мелкой буржуазии.

В 2000-е гг. происходило увеличение удельного веса буржуазии в сфере производства товаров. Что касается эффективности, то, опираясь на наши отраслевые оценки динамики и рентабельности, а также с учетом условий деятельности и многих официальных статистических оценок, можно предположить, что экономически и социально наиболее эффективна — средняя буржуазия, а наименее — мелкая буржуазия. Крупная, преимущественно олигархическая, буржуазия занимает среднее положение. Наряду с паразитическими и неинновационными элементами в ней имеются эффективные и инновационные компании (например, в черной металлургии и нефтегазовой промышленности). Некоторые олигархи успешно занимаются технологическими и организационными инновациями5.

Невелика роль крупной буржуазии вообще в техническом обновлении. Здесь имеются и достижения (например, в замене мартеновской выплавки стали конверторной) и серьезные провалы (так, при росте добычи нефти прогресс в нефтепереработке и нефтехимии был минимальным). Главная особенность современной российской буржуазии состоит в том, что ее значительная часть возникла в результате грабительской приватизации. Немалая часть буржуазии обязана своим существованием и развитием не результатам предпринимательской деятельности, а связям с коррумпированным чиновничеством («долбины», по выражению банкира А. Лебедева, то есть должностные лица с бизнес-интересами) и криминалом. Однако доля бизнес-элиты, происходящей из номенклатуры, быстро снижается. Так, по подсчетам О. Крыштановской, в 2001 г. она составила лишь 28,6% вместо 60,9% в 1993 г. (Крыштановская, 2005. С. 343). Это говорит о возросшей силе и самостоятельности российской буржуазии. Вместе с тем в 2000-е гг. выросла доля буржуазии, начавшая свою предпринимательскую деятельность «с нуля». Среди этой части буржуазии есть немало динамичных, эффективных и инновационных компаний6. Часть (хотя и пока небольшая) новой буржуазии начинает успешно заниматься инновационной деятельностью, вкладывать средства в НИОКР.

5. Случай с мебельной промышленностью

В качестве примера стремительного развития отдельных отраслей производства после 1998 г. частными компаниями среднего и малого бизнеса и, в то же время, больших проблем со статистикой производства этой категории приведу мебельную промышленность. Заранее прошу извинить за нудные и длинные расчеты. Но без них не удастся показать трудности, связанные с поисками истинного положения дел в области среднего и мелкого предпринимательства во многих отраслях экономики РФ (такие же расчеты я производил для бытовых услуг и гостиничного бизнеса в 90-е годы и с теми же результатами).

В 90-е гг. эта отрасль по официальным данным претерпела подлинную катастрофу. Так, с 1990 по 1998 гг. производство диванов, кушеток, тахт сократилось почти в 5 раз, кресел-кроватей — более чем в 12 раз, и самой многочисленной категории среди мягкой мебели, диван-кроватей — тоже в 12 раз. Падение производства жесткой мебели (столы, стулья, шкафы) в натуральном выражении составило примерно 7–8 раз (Госкомстат РФ, 2003. С. 373). Огромные размеры падения мебельной промышленности РФ в 90-е гг. исчерпывающе объясняются двумя факторами. Прежде всего это сильнейшее падение доходов населения и уменьшение в его покупках мебели, не являющейся предметом первой необходимости для основной части населения. Второй фактор – значительно возросший импорт более качественной иностранной мебели. Правда, она в немалом количестве ввозилась и в советский период из социалистических стран и Финляндии.

Так, в 1990 г. в СССР было ввезено мебели на общую сумму 614 млн инвалютных руб. (Госкомстат СССР, 1991. С. 654), что по тогдашнему валютному курсу составляло примерно 1 млрд долл. По оценкам ЦСУ СССР, это составляло тогда 10,1% общего потребления мебели в СССР (Госкомстат СССР, 1991. С. 657), которое оценивалось примерно в 10 млрд долл. в оптовых ценах предприятий, отличавшихся от розничных на величину немалого налога с оборота. В объеме розничной торговли СССР доля торговли мебелью в 1990 г. составила 2,2% (Госкомстат СССР, 1991. С. 129). В 1997 г. импорт мебели в РФ составил по официальным данным 744 млн долл. (Госкомстат РФ, 1999. С. 572–574). С учетом огромной недооценки реального импорта потребительских товаров таможенной статистикой речь может идти об одном млрд долл. При сравнении с импортом в СССР, следует учесть, что на РФ приходилось не менее 60% всего импорта мебели.

Таким образом, импорт в РФ в том году значительно превысил импорт в советский период. Что касается доли импорта в общем потреблении мебели, то имеются оценки маркетинговых агентств, по которым он до 1998 г. составлял 70% общего потребления мебели (Безрукова и Петров, 2012). Исходя из этих данных общее потребление мебели в 1997 году можно определить в 1,43 млрд. долларов в сравнении с примерно 6 млрд долл. в РСФСР в оптовых ценах, или сокращением более чем в 4 раза. Из этого объема на отечественное производство приходилось немногим более 400 млн долл., сокращение в сравнении с производством в РФ примерно в те же 10–12 раз, что показывают официальные данные в натуральном выражении.

В то же время доля мебели в общем товарообороте составила в 1997 г. 1,7% (Госкомстат РФ, 1999. С. 486). Исходя из исчисленного мною7 индекса розничного товарооборота в 1998 г. к 1990 г. (71,3%) и доли продаж мебели в 1990 и 1998 гг. (разница в 1 год картины не меняет), падение продаж мебели должно было составить лишь 42%. При всей неполной сопоставимости данных разница столь велика, что вызывает большие сомнения во всех источниках экономической информации.

Здравый смысл подсказывает, однако, что сокращение покупок мебели в 4 раза в условиях огромного роста числа состоятельных людей, жадно обзаводящихся новой мебелью взамен старой и для обустройства новых роскошных жилищ, далеко от действительности, а ввиду огромного неудовлетворенного спроса на мебель в советский период — маловероятно. Это может свидетельствовать только о существенном сокрытии производства отечественной мебели в 90-е гг. О чем говорит и тот факт, что производство древесно-волокнистых и древесно-стружечных плит, используемых в мебельной промышленности, где они являлись основным конструкционным материалом, за этот период сократилось, соответственно, лишь в 2,5 и 4 раза (экспорт-импорт в этих производствах относительно объема производства был невелик) (Госкомстат РФ, 2003. С. 373). Отсюда следует, что теневой выпуск в 90-е гг. составил огромную величину, до 70% всего выпуска за счет появления новых предприятий. Но нельзя исключать теневое производство и этих продуктов, хотя свидетельств этого в «гугле» мне найти не удалось. При этом сам факт огромного сокращения выпуска мебели не вызывает сомнения.

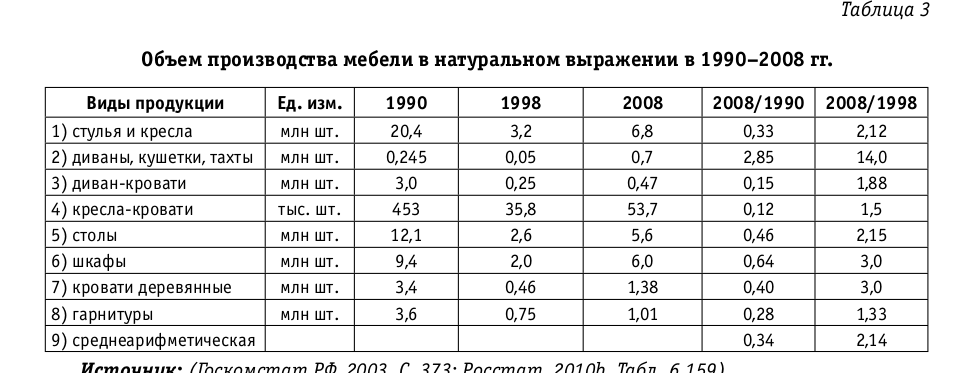

Резкий поворот к подъему в развитии российской мебельной промышленности произошел сразу после финансового кризиса 1998 г. Причина очевидна: девальвация рубля сделала внутреннее производство намного более конкурентоспособным, а быстрый рост реальных доходов населения и жилищного строительства резко увеличил спрос на мебель. Но этими возможностями следовало воспользоваться. Официальные данные об объеме и динамике производства мебели за 1990–2008 гг. приведены в табл. 3.

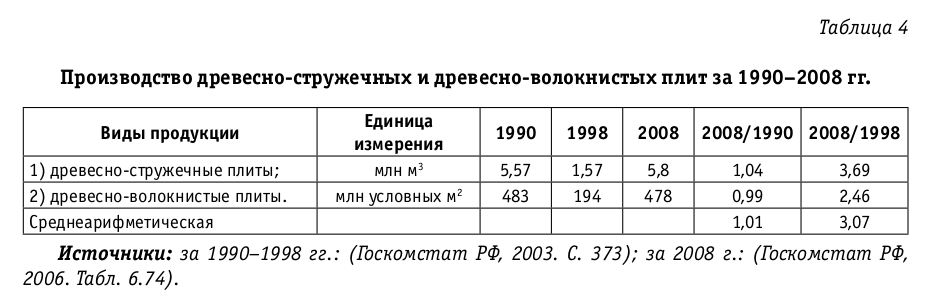

Полученный результат сравнения 2008 г. с 1990-м выглядит невероятным. Даже с учетом значительного увеличения доли импорта, улучшения качества продукции и усложнения ассортимента (обращает внимание рост в 14 раз производства дорогих диванов) трудно представить сокращение производства мебели в натуральном выражении в среднем в 3 раза. Для проверки реальной динамики мебельной промышленности я использовал динамику древесно-стружечных и древесно-волокнистых труб за 1990–2008 гг. Результаты представлены в табл. 4.

Полученный результат сравнения 2008 г. с 1990-м выглядит невероятным. Даже с учетом значительного увеличения доли импорта, улучшения качества продукции и усложнения ассортимента (обращает внимание рост в 14 раз производства дорогих диванов) трудно представить сокращение производства мебели в натуральном выражении в среднем в 3 раза. Для проверки реальной динамики мебельной промышленности я использовал динамику древесно-стружечных и древесно-волокнистых труб за 1990–2008 гг. Результаты представлены в табл. 4. Таблица 4 коренным образом меняет картину динамики мебельной промышленности за анализируемый период. В 2008 г. уровень 1990 г. был даже несколько превзойден, а уровень 1998 г. превышен более чем в 3 раза вместо немногим более 2 раз. Получается, что динамика мебельной промышленности занижается официальной статистикой за весь период ни много ни мало в 3 раза. Очевидно, что официальная статистика не учитывает возникший в этой отрасли огромный теневой сектор производства, которой может составлять до 70% всего производства мебели. Весьма вероятно, что и легальные предприятия также приуменьшают в отчетности выпуск мебели в натуральном выражении. В то же время возможно, что динамика древесно-стружечных и древесно-волокнистых плит недостаточно точно отражает динамику мебельной промышленности, хотя бы в силу того, что неизвестно их распределение между отдельными сферами применения внутри страны (положительное экспортно-импортное сальдо относительно невелико).

Таблица 4 коренным образом меняет картину динамики мебельной промышленности за анализируемый период. В 2008 г. уровень 1990 г. был даже несколько превзойден, а уровень 1998 г. превышен более чем в 3 раза вместо немногим более 2 раз. Получается, что динамика мебельной промышленности занижается официальной статистикой за весь период ни много ни мало в 3 раза. Очевидно, что официальная статистика не учитывает возникший в этой отрасли огромный теневой сектор производства, которой может составлять до 70% всего производства мебели. Весьма вероятно, что и легальные предприятия также приуменьшают в отчетности выпуск мебели в натуральном выражении. В то же время возможно, что динамика древесно-стружечных и древесно-волокнистых плит недостаточно точно отражает динамику мебельной промышленности, хотя бы в силу того, что неизвестно их распределение между отдельными сферами применения внутри страны (положительное экспортно-импортное сальдо относительно невелико).

В пользу приуменьшения статистикой Росстата динамики производства мебели в этот период приведу данные расчета ее концерном «Катюша» (Москаленко, 2006), согласно которым она с 2000 по 2006 гг. (на этот год — прогноз) выросла в 4 раза, а с учетом роста между 1998 и 2000 гг. и после 2006 г. — еще выше. Получается и значительно больше, чем по моему по расчету на основе древесно-стружечных и древесно-волокнистых плит. Правда, нам неизвестна ни методика, ни исходные данные расчета этого мебельного концерна, но и игнорировать их нельзя, поскольку опираемся на инсайдерские источники отрасли.

Обратимся к доле мебели в товарообороте. В 2008 г. она, по данным Росстата, составила 1,8% (Росстат, 2010b. Табл. 20.16) против 2,1% в 1990 и 1,8% в 1998 гг. (Госкомстат РФ, 2003. С. 486). Вызывает недоумение стабильность доли продаж мебели в 1998 и 2008 гг. Обычно значительный рост товарооборота сопровождается увеличением в нем доли непродовольственных товаров (это показывает и статистика Росстата) и товаров долговременного пользования, к которым принадлежит и мебель. Очевидно, что в 1998–2008 гг. произошло значительное увеличение розничного товарооборота и, соответственно, продаж мебели. Остается лишь определить, как оно распределялось между импортом и внутренним производством. За 2004–2008 гг. импорт составил 45% в 2004 г. и 50,6% в 2008 г. (Безрукова и Петров, 2012). Следовательно, он значительно сократился по сравнению с 1998 г., когда составил, по оценкам тех же авторов, 70%. Остается только определить абсолютный объем импорта в 1998 и 2008 гг. Согласно данным Росстата на основе данных таможенной службы, в 1998 г. импорт мебели составил 107,2 млн долл. (Селиванова, 2001. С. 23), а в 2008 г. — 478,5 млн долл. (Росстат, 2011. Табл. 25.16), или в 4,46 раза больше.

В то же время доля импорта в продажах за этот период сократилась: по одним данным — с 70% до 50,6%, по другим — с 55% до 50,6% (Амелин, 2000). Исходя из этих данных, абсолютный объем продаж отечественной мебели вырос с 45,9 млн долл. в 1998 г. до 467,6 млн долл. в 2008 г., или в 10,2 раза по первой оценке, или с 87,7 млн долл. в 1998 г. до 467,1 млн долл., т. е. в 5,32 раза, по второй оценке.

Этот невероятный с точки зрения здравого смысла рост может свидетельствовать об очень серьезных ошибках в таможенной статистике импорта мебели и определении доли импорта в товарообороте. В российских СМИ в начале 2000-х гг. много писалось об огромном (в 3–7 раз) занижении стоимости при оценке импорта мебели. Возможно, в конце 2000-х гг. после разоблачений размер этих занижений уменьшился. Отсюда, реально динамика импорта мебели в исследуемый период снизилась по сравнению с официальной; снизилась и рассчитанная на этой основе доля импорта в продажах продукции мебельной промышленности. В любом случае, динамика оказывается заметно выше официальной. Но и при этом она намного ниже производства мебели в советский период, которая в оптовых ценах превышала 5 млрд долл., что, кстати, тоже маловероятно, учитывая, что производство древесно-стружечных плит превзошло уровень 1990 г.

Исходя из приведенных данных, при всей их неточности можно сделать вывод, что мебельная промышленность России в 1998–2008 гг. развивалась очень быстро и, возможно, с учетом улучшения качества продукции достигла советского уровня или приблизилась к нему. Этот рост продолжался и в 2008–2012 гг., если судить по выпуску древесно-стружечных плит, который вырос на 21% (по итогам первого полугодия 2012 г.).

Важнейшей особенностью мебельной промышленности в общей тенденции роста продукции обрабатывающей промышленности России после 1998 г. являлось то, что он происходил в значительной степени не на базе старых советских предприятий, а на базе новых, созданных частным капиталом «с нуля» (Безрукова и Петров, 2012; Ментюкова, 2001). О том свидетельствует тот факт, что в конце 2000-х гг. мебельным производством занималось 5770 предприятий с общей численностью работников около 160 тыс. чел. (Безрукова и Петров, 2012), или в среднем 27,7 чел. на одно предприятие. Это означает, что заслуга огромного подъема мебельной промышленности принадлежит преимущественно «новому» частному капиталу, притом в основном среднему и мелкому. Тем не менее значительный объем производства приходился на реконструированные бывшие советские предприятия. Так, еще в начале 2000-х мебельная фирма «Шатура» производила продукции более чем на 120 млн долл. (Селиванова, 2001).

По оценке Безруковой и Петрова, которую невозможно проверить, на лидеров отрасли приходилось 40% ее выпуска, столько же на крупные и на мелкие — только 19% (Безрукова и Петров, 2012). Неясны критерии разграничения предприятия и, главное, сюда определенно не включены предприятия теневого сектора, учет которых мог бы существенно повысить долю мелких и средних предприятий. Примечательно, что новые производственные предприятия мебельной промышленности создавались преимущественно торговыми предприятиями, увидевшими после 1998 г. возможность выгодного вложения средств в эту отрасль. И они добились в этом успеха, почти заново (по данным СМИ, которые невозможно, к сожалению, проверить, лишь 20% производства пришлось на старые предприятия) создав целую отрасль. Для экономии капиталовложений новые предприятия размещались часто на арендованных площадях у «загибающихся» предприятий машиностроения. Важно и то, что российские мебельщики после 1990 г. успешно заимствовали многие достижения своих западных коллег в области дизайна.

Если говорить о роли нового частного капитала в возрождении мебельной промышленности, то обращает на себя внимание, что практически все из крупнейших компаний отрасли возникли на базе прежних советских предприятий. Это означает, что у новых собственников не оказалось достаточно средств и умения для их создания. Кроме того, в конкурентной борьбе со старыми компаниями новые, зачастую нелегальные, использовали преимущества возможности неуплаты налогов и сборов. Вместе с тем, достижения мебельной промышленности не следует преувеличивать. Она занимает по одним оценкам, основанным на официальных данных об объеме производства, лишь 1% мировой мебельной промышленности, по другим – даже лишь 0,5%. В справедливости этих оценок можно усомниться, поскольку производство древесно-стружечных плит в РФ составляет 6% мирового производства. Небольшой уровень для страны с самыми большими (25%) лесными ресурсами в мире. Импорт мебели многократно превосходит его экспорт.

Доля импорта в продажах велика (хотя и меньше преобладающих оценок, недоучитывающих размеры теневого производства, что говорит о сохраняющейся слабости мебельной промышленности России, обслуживающей, в основном наименее требовательные средний и низший ценовой сегменты). Кроме того, значительная часть фурнитуры и комплектации, как и оборудование для производства мебели, до сих пор приобретаются за границей. Не стоит преувеличивать и качество мебели. Значительная ее часть при проверках бракуется (как, кстати, и импортная мебель, скорее всего, из стран СНГ).

Не следует также забывать о том, что существуют высокие импортные пошлины на мебель, защищающие отечественную мебель от иностранной конкуренции. При оценке бесспорных (относительно большинства отраслей промышленности) успехов мебельной промышленности следует, мне кажется, иметь в виду два обстоятельства. Во-первых, цены на древесину и лесоматериалы во многих районах России были значительно ниже мировых (в силу богатства лесных ресурсов), что давало конкурентные преимущества отечественной мебели. Во-вторых, изготовление простой по дизайну и дешевой мебели для нетребовательного к дизайну и качеству потребителя было по силам даже небольшим предприятиям, близким к мастерским, что привлекло в отрасль много предпринимателей с невысокой квалификацией.

Применительно к качеству российской статистики анализ мебельной промышленности показал, что почти все ее разделы оказались грубо дефектными (производство в стоимостном и натуральном выражении, объем импорта, объем и структура розничного товарооборота) (Госкомстат РФ, 2006. С. 27). Относительно достоверной оказалось лишь производство древесно-стружечных плит, что и помогло выявить реальную динамику и объем отрасли. Здесь уместно отметить, что сомнительны и приводимые выше данные о количестве предприятий мебельной промышленности и числе занятых в ней. Скорее всего они относятся только к легальной экономике и фактическое количество тех и других, возможно, втрое больше. Впрочем, учитывая техническое переоборудование большинства предприятий мебельной промышленности в постсоветский период, численность работающих выросла значительно меньше.

Видимо, мебельная промышленность оказалась значительно благополучнее подавляющего большинства других отраслей реальной экономики в этот период по успехам среднего и малого предпринимательства. Я ее избрал достаточно случайно, но она позволила показать не только достижения мелкой и средней частной собственности в России, но и трудности ее измерения. Примерно такое же занижение, по моим подсчетам, имело место в некоторых отраслях рыночных услуг (бытовые услуги и гостиничное хозяйство), в меньшей степени — в легкой и пищевой промышленности. Можно привести немало примеров и в других отраслях реальной экономики, где в 2000-е гг. благодаря преимущественно мелкому и среднему капиталу происходил быстрый рост.

Обращает на себя внимание тот факт, что речь идет почти исключительно о потребительских товарах. Как и в мебельной промышленности, здесь относительно невелики первоначальные затраты и несложна технология производства, которую, как и комплектацию и оборудование, легко заимствовать из заграницы; к тому же здесь короче производственные цепочки.

6. Насколько цивилизовалась российская буржуазия?

За годы реформ российская буржуазия несколько цивилизовалась — крупная улучшила качество корпоративного управления, мелкая и средняя освоила многие приемы рыночного хозяйства. Все чаще частные предприятия переходят на стандарты международного бухгалтерского учета. Вместе с тем, она еще далека от минимальных требований эффективной рыночной экономики. Только в качестве примера, но очень важного, упомяну оценку основных фондов. Нет нужды объяснять, что без такой объективной оценки невозможно определить реальное экономическое и финансовое положение предприятий. Между тем, наши расчеты для начала 2000-х гг. показывают, что основные фонды в отраслях, контролируемых частным капиталом, преуменьшаются в 8 и более раз. И происходит это несмотря на переход на международные стандарты бухгалтерского учета. Динамика основных фондов в текущих ценах в последующий период показывает, что с тех пор ситуация серьезно не изменилась. Пример с оценкой основных фондов говорит о низкой экономической грамотности большей части российской буржуазии.

Хотя это может быть частично и связано с уходом от налогов на имущество в пользу налогов с преуменьшенной прибыли. Вряд ли этот небольшой выигрыш может оправдать огромный самообман и дезориентацию.

Есть основания полагать, что российская буржуазия привлекает и продолжает привлекать, наряду с большим количеством мошенников и авантюристов, значительную часть пассионарной части общества. Российская буржуазия в целом достаточно квалифицированно определяет сферы прибыльной деятельности. Напомню, как точно в самом начале своей деятельности в постсоветский период она сконцентрировалась на сфере услуг, после дефолта 1998 г. — на более сложном производственном импортозамещении, а в последние годы, пусть и в ограниченных масштабах, на инновациях. Она, несмотря на все хозяйственные и политические потрясения и свою «молодость», весьма жизнеспособна и относительно устойчива. Гибель одних предприятий и предпринимателей компенсируется возникновением новых, так что общее их количество хотя и сокращается, но преимущественно за счет мелких предприятий.

Что касается крупного капитала, то его состав быстро изменялся в 90-е гг., когда экономическое развитие носило крайне неустойчивый, регрессивный характер, и буржуазия, даже крупная, была слаба. По подсчетам О. Крыштановской, основанным на анализе деловых биографий более 100 крупнейших бизнесменов 1993 и 2001 гг., ее состав за этот период обновился на 85% (!) (Крыштановская, 2005. С. 335). При этом только около половины из них вообще остались в бизнесе, выйдя из бизнес-элиты (Крыштановская, 2005. С. 336). Но основное ядро после 1998 г. сохраняется. Я имею в виду самые крупные 500–700 предприятий и, соответственно, предпринимателей. В то же время места, занимаемые ими в рейтингах предприятий и предпринимателей, довольно интенсивно меняются. Так, даже в очень благополучном 2007 г. список 100 богатейших предпринимателей обновился на 17% («Форбс», май 2008 г.). Но выбывшие, в отличие от 90-х, не ушли из крупного бизнеса, а только переместились на более низкие места в рейтинге.

Крупные перестановки происходили даже в первой десятке крупнейших предпринимателей. В 1998-м к ним относились (исходя из основных экономических показателей возглавляемых ими финансово-промышленных групп) по нисходящей: Потанин, Прохоров, Алекперов, Виноградов, Ходорковский, Смоленский, Иванишвили, Березовский, Гусинский, Фридман) (Черников и Черникова, 1998. С. 42–52). Несколько обстоятельств обращают на себя внимание в этой группе. Во-первых, стремительное возвышение из относительной экономической незначительности и социальной безызвестности к вершинам богатства. Во-вторых, состав из дельцов теневого мира — кооператоров (Смоленский, Гусинский, Фридман, Иванишвили) и мелких чиновников государственного и комсомольского аппарата (Потанин, Прохоров, Ходорковский, Виноградов), научных работников-завлабов (Березовский). Лишь один (Алекперов) имел серьезную деловую биографию.

Подобное «чудо» породило законные, хотя и недоказанные (и не могущие быть доказанными) подозрения у ряда исследователей, что названные лица являются лишь «уполномоченными» действительных хозяев из номенклатурного и даже криминального мира (на последней версии неоднократно настаивал политолог Владимир Пастухов (Пастухов, 2012. С. 142)). В-третьих, преобладание среди них владельцев банков, ставших центрами формирования финансово-промышленных групп (Потанин, Прохоров, Виноградов, Ходорковский, Смоленский, Иванишвили, Гусинский, Фридман), т. е. 8 из 10.

Неудач у указанной «десятки» было намного больше, чем успехов. К наиболее крупным можно отнести банкротство практически всех возглавлявшихся ими коммерческих банков и развал подавляющего большинства возглавляемых ими же финансово-промышленных групп. Вместе с тем было бы упрощением отнести их всех к экономическим неудачникам. Убедительными представляются доводы о хозяйственных успехах некоторых из олигархов в этот тяжелейший по макроэкономическим и институциональным условиям период российской экономики. Относительно успешной была деятельность компании «Лукойл», возглавлявшейся Алекперовым. Аргументированными являются доводы о положительном влиянии перехода к контролю над некоторыми, полученными олигархами в результате залоговых аукционов, крупнейшими компаниями (Норильский никель, ЮКОС) (Фортескью, 2008. С. 168–259; Ходорковский и Геворкян, 2012. С. 238–272). В результате дефолта 1998 г. устояли среди крупнейших наиболее успешные олигархи: Потанин, Прохоров, Алекперов, Ходорковский, Фридман, сумевшие к тому же вовремя сконцентрироваться на промышленных активах (ровно половина из 10-ти).

После 1998-го началась серьезная перегруппировка состава крупнейшей буржуазии. Серьезно обновился состав даже первой десятки. В нем появились новые имена, которые серьезно потеснили старых «тяжеловесов»: Лисин (в рейтинге «Форбс» 2012 г. он занял первое место), Дерипаска, Усманов, Мордашев. Особняком в этом ряду стоит Р. Абрамович — по истории восхождения и расточительности он скорее из 90-х гг., но по хозяйственным методам — из 2000-х, что признают даже его недоброжелатели. Впрочем, к концу 2000-х гг. он покинул первую десятку богатейших людей России. Эта смена лидеров весьма характерна для состояния современной крупной российской буржуазии. В ней на первый план, в отличие от 90-х, выходят лидеры производительного капитала, добившиеся серьезных производственных и финансовых успехов в 2000-е гг. по сравнению с 1990-ми. Многие из них прошли нелегкий путь делового укрепления, и их трудно назвать нуворишами, поскольку они имели гораздо больший стаж предпринимательской деятельности. Это говорит о серьезном изменении характера российской экономики — по мере уменьшения в ней роли сферы финансового посредничества.

Но еще важнее, что серьезно изменились условия функционирования крупнейших предприятий. Они стали более зрелыми. Здесь я воспользуюсь оценками самого видного исследователя российского крупного бизнеса Я. Паппэ (в сотрудничестве с Я. Галухиной) (Паппэ и Галухина, 2009. С. 95–132). Первым принципиальным изменением эти авторы считали превращение аморфных и неуправляемых, многопрофильных финансово-промышленных групп в более компактные и управляемые интегрированные бизнес-группы с единой собственностью на активы. Во-вторых, радикальное расширение числа крупных предприятий (с оборотом более 500 млн долл.) — с менее 20 в нескольких сырьевых отраслях промышленности и банковской сфере в начале периода до более 200 (за вычетом государственных и полугосударственных компаний) в 2007 г. во многих отраслях экономики (Паппэ и Галухина, 2009. С. 97–99).

Такое десятикратное умножение числа крупных компаний всего лишь за 10 лет явилось результатом экономического роста в данный период и быстрой концентрации капитала. Это серьезно укрепило позиции крупного капитала не только внутри страны, но и на мировом рынке. Укрупнение капитала, наряду с положительными последствиями, порождало вместе с тем монополизацию некоторых товарных рынков и сокращение конкуренции. В-третьих, превращение компаний в основных субъектов бизнеса, а мирового рынка — в главный источник внешнего финансирования. Все это свидетельствовало о серьезном укреплении крупного частного капитала.

Одновременно происходили важные положительные изменения в управлении крупными компаниями. К ним относятся: совершенствование корпоративного построения в части защиты прав миноритариев и включение независимых лиц, в том числе иностранцев, в состав советов директоров и некоторые другие, регулярная выплата значительных дивидендов, изменения в корпоративном управлении (переход на международные стандарты бухгалтерского учета, массовое привлечение иностранных топ-менеджеров, формирование «правильной» производственной структуры и продажа непрофильных активов). Эти позитивные изменения играли немаловажную роль в более успешной деятельности российских компаний в 2000-е гг. Тем не менее кризис 2008–2009 гг. выявил многие слабые места в деятельности российских крупных компаний, многие из которых были спасены лишь усилиями государства. Вполне правомерно предположить, что нередко за современным фасадом скрывались традиционные, хорошо маскируемые пороки российского бизнеса.

7. Численность российской буржуазии и ее политическое влияние

Попытаюсь определить общую численность российской буржуазии. Здесь надо иметь в виду, что применительно к юридическим лицам число частных предпринимателей и предприятий далеко не совпадает. Дело в том, что нередко один предприниматель является владельцем нескольких, а иногда и десятков предприятий.

Если принять среднее число предприятий на одного предпринимателя равным 2, то для юридических лиц число собственников составит немногим более 600 тыс. чел. К ним следует добавить около 2 млн действующих индивидуальных предпринимателей. Получается всего лишь чуть более 2,6 млн чел. При этом простое уравнивание юридических лиц и всех предпринимателей может ввести в заблуждение. Индивидуальный предприниматель на предприятии с числом занятых менее 3-х лиц (а таких подавляющее большинство) весьма условно может быть назван «буржуем». Иногда их доходы немногим превышают доходы наемных работников.

К легальной буржуазии необходимо добавить нелегальную, хотя нередко один и тот же человек может заниматься одновременно и легальным, и нелегальным предпринимательством. Имеются официальные и неофициальные оценки доли теневого сектора в ВВП, но не числа предприятий. Огромная часть теневого производства осуществляется легальными предприятиями. Поэтому имеются все основания оставить прежнюю оценку числа собственников.

К буржуазии можно отнести и владельцев заметного числа акций. Их, по сообщению экономических СМИ, десятки тысяч. При очень расширительном толковании термина «буржуазия» в ее число можно включить и собственников приватизированных больших квартир в центрах крупных городов. Получается, таким образом, довольно внушительное число частных собственников с немалой совокупной экономической мощью. Однако их социальная и политическая роль значительно больше. В каждой частной компании, в зависимости от размера, имеется до нескольких десятков (и даже сотен) высокооплачиваемых работников. Если в среднем это число составляет 3, то общее число «поклонников капитализма» может составить до 8–10 млн чел. или примерно 15–17% от численности взрослого населения, а с учетом взрослых членов семей (братьев и сестер, отцов и матерей, также нередко выигрывающих от их повышенных доходов) — до 30% (!), что практически равно той доле населения, которую, по результатам опросов, составляют сторонники буржуазных экономических реформ в России.

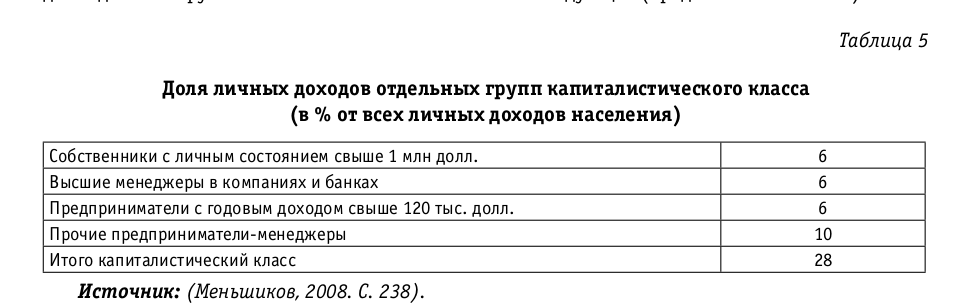

Сюда же можно смело отнести и высший и средний персонал государственных предприятий (Сбербанк, РЖД, государственные корпорации), которые в настоящее время мало отличаются от частного сектора по принципам оплаты труда, а также многих работников бюджетных организаций — по той же причине, и по причине почти безграничных возможностей получения взяток. Динамику численности буржуазии установить нелегко из-за ухода ее в тень и низкого качества переписей населения. По многим прямым и косвенным данным все же можно утверждать, что в 90-е гг. численно российская буржуазия быстро росла. В 2000-е гг., скорее всего, произошло даже значительное сокращение числа частных собственников (хотя бы только в связи с резким сокращением числа «челноков», но также и в результате концентрации капитала и банкротства части собственников). О концентрации капитала говорят данные о распределении доходов внутри буржуазии. По подсчетам С. Меньшикова, которые заслуживают доверия, в 2003 г. доля личных доходов отдельных групп капиталистического класса была следующей (представлена в табл. 5). Вместе с тем доля крупной буржуазии в личных активах населения лидирует — по оценке Global Wealth Report на долю 1% самых богатых россиян приходится 71% всех личных активов в России, что намного превышает эту долю практически во всех странах мира8. В среде буржуазии происходят бурные процессы смены лидеров (особенно в среднем и мелком предпринимательстве). В то же время она отличается чрезмерной алчностью. Она чувствует непрочность своего положения в обществе, что, помимо алчности, диктует ей поиски «запасного аэродрома» и огромного вывоза капитала. По нашим подсчетам, минимальный экспорт капитала из России после 1990 г. превысил триллион долларов.

Вместе с тем доля крупной буржуазии в личных активах населения лидирует — по оценке Global Wealth Report на долю 1% самых богатых россиян приходится 71% всех личных активов в России, что намного превышает эту долю практически во всех странах мира8. В среде буржуазии происходят бурные процессы смены лидеров (особенно в среднем и мелком предпринимательстве). В то же время она отличается чрезмерной алчностью. Она чувствует непрочность своего положения в обществе, что, помимо алчности, диктует ей поиски «запасного аэродрома» и огромного вывоза капитала. По нашим подсчетам, минимальный экспорт капитала из России после 1990 г. превысил триллион долларов.

Российская буржуазия с большим трудом и потерями перенесла экономические кризисы 1998 и 2008 гг. Без помощи государства значительная ее часть исчезла бы в ходе этих кризисов. В 1998-м эта помощь выразилась в освобождении от зарубежных долгов, в 2008-м — прямыми субсидиями. В связи с последним кризисом один из видных и наиболее талантливых представителей российской буржуазии Р. Варданян в отчаянии и с некоторым преувеличением сказал: «Никакого капитализма у нас нет». В случае длительного снижения мировых цен на нефть финансовое положение многих предприятий станет скорее всего критическим. Есть основания полагать, что, как и в период предыдущих кризисов, они живут, перекредитовываясь в различных банках, что выявляется только в период кризиса.

Российской буржуазии так и не удалось создать мощную финансовую систему. Российские финансовые институты хотя и окрепли по сравнению с 90-ми гг. и набрались опыта, все еще слабы по отношению к потребностям экономики и финансово неустойчивы. В целом положение финансовой системы свидетельствует о все еще слабой экономической организации российской буржуазии, ибо эта система является сердцевиной ее функционирования.

Правда, по сравнению с 90-ми гг. ее организация улучшилась. Она сумела, как отмечалось, создать «с нуля» крупные торговые сети и даже очень крупные сельскохозяйственные предприятия, не говоря уже о крупнейших компаниях в добывающей промышленности на базе приватизированных предприятий. Но успехи в создании бизнес–групп оказались намного скромнее.

8. Будущее российской буржуазии

Наиболее уязвимым местом российской буржуазия является нелегитимность возникновения значительной ее части в результате приватизации, в ходе которой принимавшиеся о ее проведении законы нарушались на каждом шагу. Речь идет не только о «большой» приватизации или залоговых аукционах, но и о «малой» приватизации. Это означает, что итоги этих акций при определенной политической обстановке могут быть оспорены в суде. Определенную легитимность российской буржуазии могут придать серьезные экономические успехи, которых все еще нет. Тем не менее, с точки зрения экономических успехов легитимность российской буржуазии сейчас больше, чем в 90-е гг.

Важным индикатором легитимности российской буржуазии является доля в общей ее численности предпринимателей, самостоятельно создавших свое состояние. Такие данные имеются по наиболее крупным предпринимателям, образующим ядро буржуазии. По подсчетам Г. Цаголова на основе данных журнала «Финансы», в 2010 г. из 500 богатейших россиян 257 относятся к предпринимателям «self-made», а 243 — к «наследникам». Но если взять 300 «верхних» представителей, то соотношение будет уже обратное: «наследников» — 169, а начинавших с нуля — 139. В первой сотне «наследники» занимают уже 75%, в первой полусотне — 84%, а среди 20 богатейших россиян self-made вообще нет (Цаголов, 2012. С. 324). Конечно, в конце 90-х гг. доля начавших с нуля была значительно меньше, следовательно, прогресс налицо. Но далеко не достаточный. По-видимому, российский капитализм можно будет считать состоявшимся, когда в первой сотне self-made будет больше половины, и они появятся в заметном количестве и среди первой «двадцатки».

В настоящее время уже трудно утверждать, как в начале 90-х, что возникновение капитализма в России — это безнадежная попытка из ухи сделать аквариум (так, применительно к Польше, говорил Лех Валенса). И тем не менее кое-какой аквариум все-таки получился. В этом аквариуме плавает уже немало «капиталистических рыбок», хотя они еще довольно тощие и плавают еще неумело, а вода в аквариуме часто грязновата. И российский капитализм, в целом, уже не является бандитским, каким он был в 90-е. Об этом говорит уже то, что в 2000-е гг., в отличие от 90-х, редкими стали убийства и избиения предпринимателей. Силовое давление на предпринимателей демонстрируется реже. Российская буржуазия раздроблена и разнородна, отдельные ее части не доверяют друг другу и даже ненавидят друг друга. Для значительной части мелкой и средней буржуазия олигархи являются ворами, укравшими огромную собственность у государства.

Далеко не едины и олигархи: их отличают личная враждебность, разница в происхождении, политические и отраслевые противоречия, что наряду с нелегитимностью большей ее части затрудняет ее самоопределение как самостоятельной политической и общественной силы. Малоуспешными оказались также попытки буржуазии самоутвердиться в политическом отношении в период избирательных компаний 2011 и 2012 гг. и протестных выступлений в этот же период.

Будущее российской буржуазии видится в настоящее время весьма неясным. Она не завоевала достаточного общественного авторитета и не имеет крупных экономических достижений. Самое для нее печальное состоит в том, что она не нашла своего места в процессе модернизации экономики, хотя некоторые продвижения в этой области у нее и имеются. В начале 2010-х гг. исчерпаны возможности при экономическом развитии эксплуатировать в реальном секторе доставшийся от советского периода производственный и инфраструктурный потенциал, в связи с чем исчезают возможности опираться в своем развитии на заниженные цены на электроэнергию, газ, железнодорожные и коммунальные тарифы. А это, в сочетании с небольшой безработицей и замедлением трудовой иммиграции, затрудняет привлечение новых трудовых ресурсов, растут издержки на оплату труда. Особенно не хватает квалифицированных работников. Уже сейчас заметно падает рентабельность производства во многих отраслях экономики. Серьезные проблемы возникнут у значительной части буржуазии в связи с вступлением РФ в ВТО. Многие ее сегменты и предприятия не выдержат иностранной конкуренции.

В отношениях буржуазии с властью соседствуют недоверие и враждебность из-за коррупции и административного рэкета, с которыми ей приходится уживаться из-за неспособности обойтись без защиты со стороны государства для удержания нелигитимной собственности.

Можно прогнозировать четыре варианта будущего российского буржуазии. Первый, наименее вероятный, состоит в том, что она модернизируется в экономическом и политическом отношении и потому возглавит модернизацию российской экономики и общества. Это требует также решительного изменения поведения государства в области судопроизводства, правоприменения, отношений с предпринимательством. Считаю это маловероятным, поскольку такой ход — не в традициях российского государства, тем более что радикальное изменение поведения и государства, и предпринимателей требует, в лучшем случае, многих десятилетий. И дело не в неспособности к инновациям. В конце концов, значительная часть буржуазии проявила способность к организационным инновациям. Дело в другом, в том, что технологические инновации несравненно сложнее.

Здесь часто требуется создавать длинные технологически цепочки, а необходимые предпосылки для их создания невозможно сформировать за исторически короткие сроки. Я имею в виду наличие подготовленных кадров всех уровней. Серьезнейшим препятствием является развал прикладной науки в постсоветский период. А ведь и в советский период прикладная наука плохо справлялась с изобретениями и тем более — с их внедрением в производство. Нет у крупной и средней российской буржуазии опыта руководства научными исследованиями. Тем не менее было бы неверно не замечать определенных достижений российской буржуазии в области технических инноваций.

Особенно это относится к средней буржуазии. В этом отношении представляет большой интерес первый рейтинг быстрорастущих российских инновационных компаний «ТехУспех» по итогам 2011 г. (Доронин и Кирпичников, 2012). В рейтинге приняли участие компании, удовлетворяющие следующим критериям: компания возникла и сформировалась в новейшей истории России (не ранее 1987 г.); бизнес выстроен и развивается на базе разработки и коммерциализации высокотехнологичной продукции; ежегодный оборот от разработки высокотехнологичной продукции не менее 100 млн руб.; компания демонстрирует устойчивую положительную динамику продаж и реализует собственную высокотехнологичную продукцию во многих регионах России или приступает к экспансии на внешних рынках. Всего в рейтинг с этими непростыми требованиями попало 100 компаний различных отраслей промышленности, информационных технологий и телекоммуникаций, что следует считать определенным достижением.

Победителем в конкурсе оказались 10 компаний. Анализ показателей их деятельности по данным журнала «Эксперт» показывает, что это были уже довольно значительные компании по объему деятельности. У большинства из них (6 из 10) объем продукции превышал 5 млрд руб., или 150 млн долл., почти все они были основаны в начале 90-х гг. сотрудниками советских научно-исследовательских институтов. Что еще важнее, большинство этих компаний имеют среднегодовые темпы роста, превышающие 30%, а две даже более 100%.

Все это позволяет сделать вывод, что среди предприятий среднего бизнеса имеется сейчас (в отличие от 90-х гг.) немало инновационных компаний. Однако это радикально пока не меняет общую картину маломощности этого сектора в стране. Многое могло бы измениться, если бы компаний с такими характеристиками было не 100, а, скажем, несколько тысяч. Рискну предположить, что этому помешала, прежде всего, слабость человеческого капитала. Напомню, что лидерами прогрессирующих фирм были преимущественно сотрудники советских НИИ. Ведь при всем несовершенстве их деятельности в них имелось немало хорошо подготовленных и энергичных людей. Но и не так уж много. Что касается последующего периода, то качество подготовки специалистов резко снизилось, и их волевые качества, необходимые для преодоления многочисленных трудностей становления таких компаний, также ослабли под влиянием потребительского настроя современной молодежи, ожидающей быстрого успеха. Немалые трудности становления таких компаний связаны также с острым дефицитом квалифицированных рядовых работников (в том числе и рабочих) и современных дорогостоящих производственных мощностей.

Кроме того, модернизация производства требует колоссальных вложений средств для увеличения физического и человеческого капитала. А мобилизовать их можно, только пойдя на огромные материальные жертвы со стороны буржуазии. По нашим подсчетам, для осуществления модернизации требуется сократить доходы состоятельных слоев населения в 6 раз (Ханин и Фомин, 2011. С. 55). В прошлом на такие громадные жертвы буржуазия шла в период либо войн, либо крупных социальных волнений в ходе тяжелейших экономических кризисов. До сих пор российская буржуазия даже не обсуждала возможностей таких жертв. Что-то начинает в этом отношении меняться только сейчас. Так, весьма либеральные экономисты в либеральнейшей газете деловых кругов «Ведомости» уже обсуждают проблему чрезмерной концентрации богатства в России (Гуриев и Цывинский, 2012). Другая возможность — резко сократить число и доходы наемных работников, — конечно, более подходит буржуазии, но грозит очень крупными социальными волнениями и потерями на выборах. Нельзя исключить, что буржуазия все же рано или поздно поймет опасность чрезмерных доходов для своего самосохранения или ее заставят это понять граждане. Но времени для этого у нее осталось совсем немного.

Второй вариант связан с ее интеграцией с международной буржуазией в качестве младшего партнера, что значительно повысит ее эффективность и шансы на выживание. Так создавался капиталистический уклад в развивающихся странах в период, когда они были колониями Запада, и после приобретения политической независимости, в период неоколониализма. Аналогичные процессы происходили в дореволюционной России, где иностранный капитал создал почти всю тяжелую промышленность и банковскую систему. Огромной ролью иностранного капитала, прежде всего, определяются относительные успехи в экономике большинства стран Восточной Европы и Прибалтики.

В современной России этот процесс уже происходит многие годы. Многие крупные и средние компании достаточно тесно интегрированы с иностранными. Важнейшим инструментом этой интеграции, помимо традиционных, является оффшоризация практически всех крупных и многих средних компаний. У большого числа российских левых экономистов это создает впечатление полного контроля крупнейших российских компаний из-за рубежа. Как мне представляется, это является преувеличением. Оффшор оффшору — рознь. Если оффшорная компания контролируется иностранным капиталом, то подобное впечатление еще имеет основания. Но таких компаний, наcколько мне известно (и противоположное не было показано) все-таки значительное меньшинство. Впрочем, многое здесь остается тайной.

В целом же уровень интеграции с иностранным капиталом еще невысок. Это объясняется нежеланием подчиняться иностранцам, опасениями иностранцев в отношении инвестиционного климата в России, препятствиями законодательного порядка, которые, правда, уменьшаются при вступлении в ВТО, и даже суровыми климатическими условиями на значительной части территории страны, о чем справедливо много писал А. Паршев. Не придется ли современной российской буржуазии и ее политическим представителям все же согласиться на унизительную, но спасительную для нее роль полуколонии? Нельзя исключить и того, что большинству населения России придется отвечать на этот же вопрос.

Третий вариант связан со значительным ограничением доходов и сфер деятельности сферой среднего и мелкого предпринимательства. Он возможен и при нынешнем режиме, который в состоянии национализировать отдельные отрасли экономики, и тем более, при социалистическом («рыночный социализм»). Однако, хотя при возврате к социализму для обеспечения экономической, социальной и политической стабильности предпочтителен вариант рыночного социализма, его выбор не является вопросом субъективных желаний. Он зависит от конкретной политической и экономической ситуации в стране и мире. В этом отношении нынешняя ситуация в России и мире напоминает, как считают некоторые авторитетные в моих глазах политологи, конец 20-х гг. прошлого века: слабая экономика и растущая опасность войны. Это может вынудить пойти на принятие четвертого варианта, близкому тому, который был принят в конце 20-х гг., и покончить, в основном, с нынешней буржуазией, хотя и более гуманными методами, используя ее интеллектуальный потенциал в общественном секторе экономики

[собственно здесь главный рецепт: вернуть в науку ушедших из неё в бизнес, чтобы не продавали чужие технологии, а разрабатывали свои, а экономику передать технарям и технологам, отобрав у «финансистов-рыночников» и т.д.«корифеев всех наук», чтобы разбились в производственной стороне дела, и в технологиях, что придётся поддерживать и внедрять государству, как во вех развитых странах, бизнес на сие неспособен].

По нашим расчетам, для обеспечения роста ВВП ежегодно на 3% требуется, при умеренных мировых ценах на нефть и растущих военных расходах, значительно сократить личное потребление домашних хозяйств (особенно — в несколько раз состоятельных) в пользу фонда накопления. Трудно себе представить, как это обеспечить без мобилизационной экономики и жесткого государственного регулирования производства и распределения ресурсов экономики и общества. Такое перераспределение ресурсов в условиях, близких к военной экономике, очень трудно обеспечить налоговыми методами или льготными ценами на приоритетные виды продукции, даже при хорошо поставленной налоговой службе.

И хотя в США в годы Второй мировой войны широко использовались прямые административные меры, а в менее благополучных странах они вообще преобладали, в современной России, с ее плохо поставленной налоговой службой, это становится тем более необходимым. Как иначе, например, в короткие сроки переместить трудовые ресурсы из высокооплачиваемой и не очень обременительной сейчас сферы торговли, общественного питания и бытовых услуг, целиком находящейся в частной собственности, в сферу производства товаров с гораздо более тяжелыми условиями работы и меньшей оплатой труда? С огромными трудностями уже сейчас сталкивается решение задачи переоснащения Вооруженных сил из-за нехватки квалифицированных работников и нежелания многих предприятий поставлять необходимые полуфабрикаты и комплектацию.

Обновленная командная экономика может рассчитывать на успех, используя новые, по сравнению с применявшимися в СССР, методы планирования, управления и стимулирования. Хотя эта важная тема выходит за основное содержание статьи, отмечу в связи с ней мысль известного публициста А. Вассермана, что огромное развитие вычислительной техники может придать новые возможности для эффективного планового управления и планирования [другое дело, что немного ранее тот же довод использовался им для «доказательства» невозможности плановой экономики. И когда он сменил ориентацию, то не объяснил, что было неверного в предыдущем взгляде. Это довод не против возможностей вычислительной техники, но «за» то, чтобы никогда не слушать Вассермана].

Вассерман вспомнил старую идею академика Глушкова о плановых заказах населения через ЭВМ и формировании на этой основе планов производства с учетом спроса и предпочтений населения. Совсем не исключено в рамках этой модели и расширение конкуренции производителей. В оборонных СКБ она существовала в командной экономике с конца 30-х гг. с большим положительным эффектом. Внедрить ее в сфере производства сложнее, но вовсе не исключено, организовав, к примеру, конкурс по выполнению госзаказов. Известны и многие другие современные проекты модифицированного социализма. И это является знамением времени. Впрочем, для значительной части российских граждан, не избалованных комфортом, даже возврат к социализму 60-х годов покажется благом.

Огромные трудности подстерегают «новый социализм» в создании честного и компетентного, желательно, идейно руководящего управленческого аппарата. Эту задачу не удалось достаточно удовлетворительно решить ни Сталину, ни тем более его преемникам. Не меньшие трудности связаны с профессиональной непригодностью значительной части рядовых работников экономики, не получивших необходимого образования и развращенных в последний советский и постсоветский период.

Можно с большой уверенностью предположить, что переход к социализму встретит ожесточенное сопротивление теряющей богатство и власть буржуазии. Угроза задушить этот переход «костлявой рукой голода», приписываемая Рябушинскому в 1917-м, может оказаться реальной. Немалые трудности ожидаются от сокращения экономических связей с заграницей, особенно сокращения притока иностранного капитала, и вообще практически неизбежных трудностей всякого перехода от одной к другой социальной системе.

Падение уровня жизни основной части населения может и не наступить первое время, в связи с огромным перераспределением доходов в пользу малосостоятельных слоев населения, но это перераспределение еще надо суметь провести. В дальнейшем же, для осуществления ускоренной модернизации экономики, потребуются, как показывают мои расчеты, немалые жертвы от большей части населения, и здесь возникнут очень серьезные опасности для легитимности новой власти. И тогда переход к чрезвычайным мерам окажется неизбежным. Для такого перехода требуется создание новой мощной левой партии и способных лидеров, что также требует немало времени.

Неудивительно, что, сознавая эти огромные трудности, российские коммунисты уклонялись от взятия власти даже тогда, когда такая возможность им предоставлялась — в 1996 и 1998 гг.9 В связи с указанными огромными трудностями отказа от нынешней модели экономики и общества умеренными и относительно цивилизованными способами в достаточно влиятельных кругах несистемной оппозиции (А. Фурсов, М. Юрьев, М. Калашников, некоторые другие) обосновывается идея и программа новой опричнины как организованного и фанатичного ядра новой государственности. В качестве примера и образца опричнины, помимо опричнины Ивана Грозного, выставляются гвардейские полки Петра Первого, ВЧК-ОГПУ-НКВД-МГБ сталинского периода. Опричнина представляется ими как единственно возможное в нынешней России средство борьбы с разложением общества.

Ничего невозможного в этом нет. Очень вероятные крупные экономические кризисы (новый экономический кризис начался в 2013 г. уже только после восстановления уровня 2007 г., при этом впервые — при высоких ценах на нефть, и обещает стать весьма продолжительным) и тем более столь же вероятная при нынешнем состоянии Вооруженных сил России не слишком удачная война, или оба события вместе создадут необходимый морально-психологический фон. В то же время бесспорные успехи СССР при Сталине в модернизации экономики и Вооруженных сил и укрепление позиций в мире вдохновляют авторов этой концепции. Хотя ее положительный, с точки зрения авторов, результат весьма сомнителен. И время не то. И люди не те. И мир сильно изменился с 30-х годов.

Чтобы утвердить свою власть, российская буржуазия может попытаться установить буржуазную диктатуру типа режима Пиночета. Об этой довольно старой среди либералов идее совсем недавно напомнил писатель Виктор Ерофеев. Но для этого ей нужно иметь сильные позиции в силовых структурах и более сильную, чем в настоящее время, социальную поддержку, а также поступиться ради дела частью своих доходов. Впрочем, и 30-процентная поддержка для начала может оказаться достаточной. Большевики взяли власть, имея 25% голосов на выборах в Учредительное собрание.